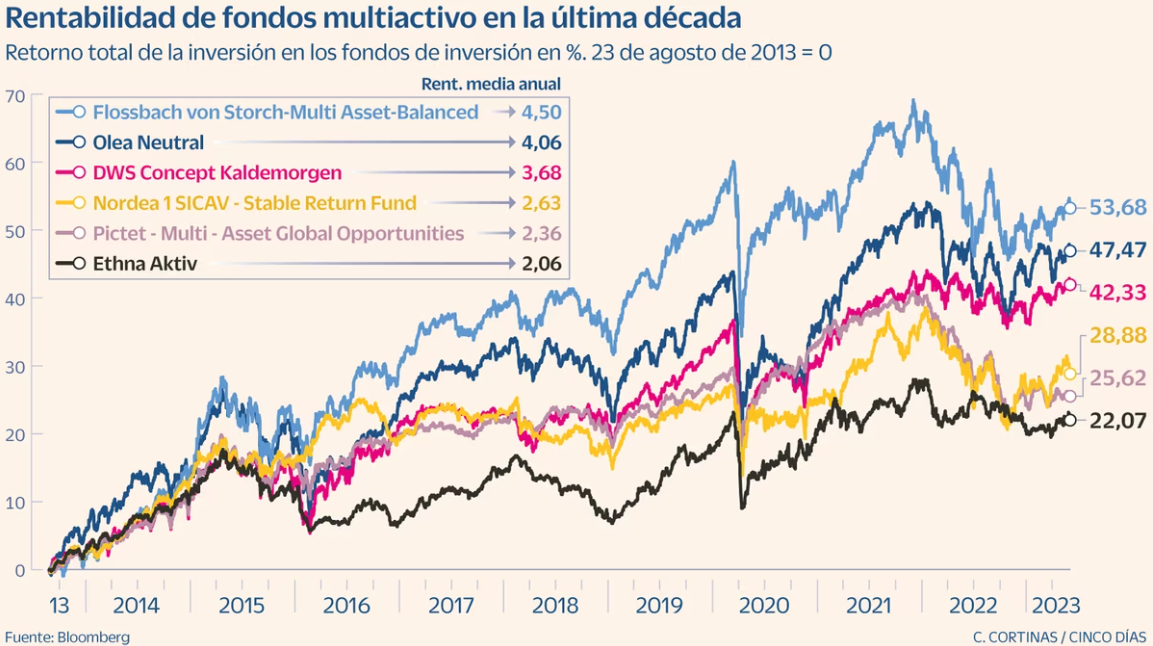

Seis fondos todoterreno que van bien suba o baje la Bolsa

Nuestros gestores, Rafa Peña y Hernán Cortés, han colaborado en un artículo sobre los fondos multiactivo escrito por Miguel Moreno Mendieta para Cinco Días.

Aquí te dejamos un breve resumen, para leer el artículo completo pulsa aquí.

Los fondos de inversión multiactivo son una excepción en un sector dominado por los fondos concentrados en un solo tipo de activo o los fondos mixtos que, a diferencia de los multiactivo, tienen un porcentaje determinado para posiciones de riesgo y conservadoras. Los gestores de multiactivos operan con las manos libres para decidir en qué tipo de activo es más conveniente invertir en cada momento, con el objetivo de generar rentabilidad en cualquier entorno de mercado.

Las claves de estos fondos son:

- Visión macro los gestores parten de un análisis de la situación macroeconómica mundial previo a la toma de decisiones.

- Tipo de activo no tienen predilección por la renta variable o la fija, los evalúan el binomio rentabilidad-riesgo de cada momento.

- Coberturas con la contratación de futuros y derivados sobre bonos, acciones o índices, los gestores amortiguan las oscilaciones de otras posiciones en cartera.

En Olea Gestión tenemos un único fondo, algo único en España, que ha logrado una rentabilidad media anual cercana al 5% durante la última década. “Creemos que nuestro producto es muy conveniente para los inversores minoristas que no quieran preocuparse de cómo está la situación de los mercados financieros” (Hernán Cortés, gestor de Olea).

También te puede interesar:

La Bolsa europea suma puntos para batir por fin a Wall Street

Nuestro gestor, Hernán Cortés, ha colaborado en un artículo sobre las bolsas europea y estadounidense que ha escrito Miguel Moreno Mendieta para Cinco Días.

Aquí te dejamos un breve resumen, para leer el artículo completo pulsa aquí.

Según Miguel Moreno de Cinco Días: “La renta variable de EE.UU. y de Europa son dos activos que no pueden faltar en la cartera de un inversor con apetito por el riesgo. Entre 2008 y 2021, la evolución de la renta variable norteamericana ganó por goleada a la europea. Pero en los últimos 12 meses las tornas han cambiado. Los mercados bursátiles del viejo continente han ido mejor y para muchos expertos tienen mejores perspectivas a medio plazo.”

Por su parte, Hernán Cortés considera que la situación macroeconómica europea es mejor de la que estiman muchos analistas, este mercado puede dar muy buenas noticias en los próximos meses. “La economía ha aguantado mucho mejor de lo que se esperaba. Las empresas han sabido lidiar muy bien con un entorno de alta inflación, y ahora se está viendo cómo los precios se moderan”, apunta nuestro gestor. Recuerda también que los datos de desempleo son bastante positivos en la UE y que los precios de la energía se han moderado muchísimo.

También te puede interesar:

Quién es quién en Olea Gestión, la firma que busca rentar un 5% anual

Hemos participado en la sección ¿Quién es quién? de Expansión que da a conocer gestoras españolas.

Pulsa sobre la imagen para acceder al artículo completo.

Rafael Peña y Hernán Cortés son los fundadores de Olea Gestión, creada en 2019, aunque llevan trabajando juntos desde hace 14 años. Nuestro fondo Olea Neutral FI se creó en 2004 con 10 millones de euros. Actualmente gestionamos 140 millones y contamos con más de 900 partícipes.

Con Olea Neutral, un fondo multiactivo, queremos hacer las inversiones más sencillas, poniendo a disposición del cliente los más de 50 años de experiencia que suman Peña y Cortés. Además, tal es el compromiso de los gestores que ambos tienen su patrimonio invertido en el fondo.

El objetivo es claro, obtener una rentabilidad anual a medio plazo del 5%. El producto gana un 4% este ejercicio y acumula una anualizada del 5% en los últimos 3 años. A 26 de mayo de 2023, la cartera invierte un 52% en renta fija, un 31% en renta variable, un 5% en materias primas y el resto en liquidez.

También te puede interesar:

Hernán Cortés (Olea): "La reducción del balance de los bancos centrales tardará no menos de 14 años"

Nuestros gestores Rafael Peña y Hernán Cortés han compartido con Rubén Escudero (Invertia) su visión de mercado de cara a los próximos meses.

Pulse sobre la imagen para acceder al artículo completo.

Los bancos centrales tardaron en subir los tipos y no se van a apresurar en bajarlos. Los gestores de Olea estiman que la primera bajada se producirá en 2024. En el caso del BCE, todavía podría realizar entre una y dos alzas de tipos de 25 pbs, todo en función de la evolución de la inflación subyacente.

Por otro lado, Olea prevé unos menores márgenes de la banca, que se encuentran en niveles máximos. Los préstamos e hipotecas se han actualizado al alza más rápido que la remuneración de los depósitos, pero es previsible que los depósitos empiecen a pagar en el segundo semestre.

Posiciones de Olea

Olea Neutral FI se ha revalorizado un 3,6% en lo que va del año. En los últimos meses se ha tomado alguna posición gubernamental a corto plazo, tras varios años fuera de este tipo de activo. La duración media de las inversiones gira en torno al año, aunque en los próximos meses se podría alargar la duración hasta los 3 años.

Olea tiene un 11% de CoCos en franquicias como Santander y Rabobank, son franquicias muy diversificadas con mucha capilaridad en sus países. En Olea vamos largos de CoCos desde hace varios años y nos han dado muchas alegrías.

También te puede interesar:

Olea Gestión señala al desempleo y la inflación subyacente como guía de la inversión en la segunda mitad de año

Esta semana estuvimos con Arantxa Rubio Martínez de Funds People para contarle la visión de mercado de nuestros gestores Rafael Peña Gorospe y Hernán Cortés Lobato.

Pulse sobre la imagen para acceder al artículo completo.

Los dos aspectos más importantes de cara a la decisión de la inversión de Olea para el segundo semestre de este año son el desempleo y la inflación subyacente.

La inflación no está a niveles tan desorbitados si miramos la media desde 2011. En EE.UU. es de un 2,6% y en Europa del 2,07%, no muy alejadas del 2% objetivo. Pero nuestros gestores advierten de que la caída de la inflación subyacente será lenta.

En cuanto al nivel de desempleo, ha roto las expectativas de recesión. El paro está en mínimos históricos en EE.UU. aunque paradójicamente la confianza del consumidor está cayendo.

Cambios en la cartera

Olea Neutral tiene una exposición del 32% a renta variable, por debajo de la media histórica (40%), por ahora los gestores no se plantean incrementar la exposición. El sector financiero ocupa un 26% de la exposición en deuda con una inversión muy diversificada en CoCos del 11%.

En total, la renta fija representa el 54% de la cartera de Olea, con una duración media de 1 año. Nuestros gestores no se plantean aumentar la duración hasta que baje la inflación.

También te puede interesar:

David contra Goliat en el mundo de las gestoras

Nuestro socio y gestor, Rafa Peña, ha escrito una tribuna de opinión para Cinco Días en la que habla de que el dominio de la banca en la distribución de los fondos ha provocado cierta discriminación de los activos gestionados por pequeñas firmas.

Pulse sobre la imagen para acceder a la tribuna completa.

España es un país históricamente muy bancarizado, es por eso que la banca domina la industria de los fondos de inversión a pesar de que algunos de los fondos más rentables están gestionados por gestoras pequeñas. Aún así, el dominio de la banca ha generado cierta discriminación de los fondos de las boutiques españolas con superiores rentabilidades a largo plazo.

Esas mayores rentabilidades se deben, entre otras razones, a la gestión activa y a la flexibilidad de estas firmas para invertir en oportunidades más pequeñas y menos seguidas por los grandes bancos. Además, los gestores independientes suelen ser los propietarios de las gestoras y gestionan los mismos fondos durante plazos mucho más largos. Esto promueve la alineación de intereses entre gestores y clientes, más aún si invierten su propio patrimonio.

Es importante considerar que, en el sector de las gestoras de fondos se ha demostrado que David aporta valor y además hace mejor a Goliat en su labor de asesoramiento financiero a particulares. Por tanto, es necesario que se promueva una mayor diversidad en la oferta de fondos para garantizar que los clientes tengan acceso a una variedad de productos, que proceda de una mayor competencia, ya que los inversores serán los primeros en agradecerlo.

También te puede interesar:

Las últimas reuniones de la FED y del BCE

Rafa Peña ha escrito una tribuna de opinión para Invertia comentando las últimas reuniones de la FED y del BCE.

Pulse sobre la imagen para acceder a la tribuna completa.

Reunión de la FED | 3 de mayo de 2023

La Reserva Federal ha anunciado una subida de 25 puntos básicos, quedando el rango de los tipos de intervención entre el 5%-5,25%. Se trata del nivel más alto desde el año 2007. Según Powell, no existe necesidad de continuar con las subidas, lo cual, junto con la previsión de la moderación de la actividad económica, consolida una visión de estabilidad y de convicción con las medidas tomadas durante los últimos meses.

Nos encontramos a un mayor número de analistas que se muestran más convencidos con el control de la inflación, que empiezan a plantear un recorte de tipos para finales de este año 2023. Nos parece justo recordar que los peores augurios para la economía no se han cumplido al moderarse la actividad sin caer en una recesión. A modo de ejemplo sobre los errores predictivos del mercado, observamos las consecuencias de la inversión de la curva de tipos de interés como indicador adelantado de una recesión que, o bien no ha funcionado, o si funciona en el futuro próximo será con un retraso que limita su carácter predictivo.

La principal incertidumbre en la política monetaria para los próximos meses es si se deben adoptar nuevas medidas y si deben ser medidas restrictivas o expansivas. Hemos pasado de cuestionarnos cómo controlar la inflación sin producir una recesión económica, a cómo reducir el balance de los bancos centrales sin provocar un endurecimiento de las condiciones financieras para familias y empresas.

Parece necesaria una modificación del marco regulatorio que favorezca la protección de los depositantes en entidades no sistémicas. Se empiezan a escuchar voces que reclaman un fondo de garantía especial para este tipo de bancos que deben constituir ellos mismos para salvaguardar su actividad que está muy extendida en EEUU.

Reunión del BCE | 4 de mayo de 2023

El Banco Central Europeo ha subido 25 puntos básicos, hasta el 3,25%, un movimiento plenamente descontado por el mercado y que apuntala el escenario con un tipo de intervención del 3,75% al final del proceso de subidas que estamos viviendo. El tono del discurso de la presidenta Lagarde ha sido más hawkish que el comunicado oficial y ratifica el mandato de control de la inflación apuntando los riesgos que empujan en la mala dirección, como la subida de salarios que Europa sigue referenciando a la propia inflación y no a la productividad.

El riesgo que el mercado no descuenta y que puede producir dolor en los inversores conservadores se concentra en los activos de renta fija de gobierno a largo plazo tanto en la Unión Europea como en EEUU. Una pendiente de curva invertida resta interés a la tenencia de bonos a largo plazo, encarece su financiación, y si le unimos un posible tapering, nos enfrenta a un problema serio en este tipo de activos. En nuestra opinión el punto de partida no nos ofrece margen de protección porque no estamos en una situación de equilibrio de oferta y demanda, se trata de una situación alterada por el volumen de las intervenciones de los Bancos Centrales desde 2009 que se incrementaron por la pandemia COVID. El crecimiento de la deuda pública en la mayoría de los países y la falta de efectividad en el control del déficit público nos alejan de una solución del problema. Por los motivos anteriores nuestros principales esfuerzos, para lo que queda de año se encaminan a proteger el patrimonio de nuestro fondo del posible comportamiento adverso de los activos de renta fija a largo plazo.

También te puede interesar:

Spanish Talent: Rafa Peña y Olea como ejemplos del talento español

Asset Manager comenzó este 2023 con un proyecto llamado Spanish Talent, que pretende dar voz a gestoras boutique – independientes y con un patrimonio menor a 200 MM€. Entre las gestoras que se suman a este proyecto están Olea Gestión de Activos, Horos Asset Management y Valentum Asset Management.

Pulse sobre la imagen para acceder a la revista completa.

Los puntos comunes que destacan las tres gestoras son:

- El proceso de creación fue largo y marcado por obstáculos.

- Son independientes y con alineación de intereses con sus partícipes.

- Comenzaron con poco patrimonio y siguen enfocados en la rentabilidad.

- Prácticamente todo el patrimonio financiero está invertido en sus fondos.

- Consideran que se requiere una regulación más flexible y de acuerdo al tamaño.

- Dar mayor visibilidad a las gestoras independientes pequeñas es bueno para el inversor/ahorrador español, para España y para esos proyectos independientes.

Son varias las razones que han provocado el surgimiento de las gestoras independientes. Pero tanto Rafa Peña (Olea Gestión), como José María Concejo (Horos AM) y Luis de Blas (Valentum AM), destacan la importancia de poder hacer las cosas a tu manera sin las barreras y el ruido existentes en las grandes entidades.

El principal obstáculo que se han encontrado es la regulación española que dificulta la comercialización de los productos de las gestoras pequeñas, lo que ha llevado a muchas gestoras a abrir sus fondos en Luxemburgo. Todos coinciden en que es necesario cambiarla. Aún así, no son todo malas noticias, lanzar un fondo en España es muy barato, es uno de los países con los costes más bajos de Europa.

Los alicientes son claramente superiores a los obstáculos. Es muy importante la alineación de intereses con el cliente al invertir su propio dinero en sus fondos. Los gestores quieren lo mismo para ellos que para sus partícipes.

La conclusión de Rafa Peña es que, desde el punto de vista organizativo, sería muy positivo que hubiera una plataforma abierta de fondos en la que cualquier persona pudiera comprar sin tener que pasar por las restricciones de la distribución de las redes bancarias. La alineación de intereses entre inversores finales y gestores es mucho más probable entre gestoras como las nuestras porque estamos totalmente implicados.

También te puede interesar:

2023 es un año muy positivo para la renta fija a corto plazo pero peligroso para el largo plazo

Patricia Malagón (Funds&Markets) ha entrevistado a Hernán Cortés. Hablaron de 2022, 2023 y la apuesta de Olea Gestión.

Pulsa sobre la imagen para escuchar la intervención completa.

Tras varios años con pobres rentabilidades en la renta fija, debido a que los tipos han estado en el entorno del 0%, se espera que este año sea el año de la renta fija, ¿lo crees así?

No me atrevería a denominarlo como el año de la renta fija. Evidentemente la situación está mejor de lo que estaba porque los tipos han hecho que los activos de corto plazo aumenten su rentabilidad de manera notable. Llevábamos desde 2011 sin ver estos niveles de retorno. Después de doce años la gente puede sacar una rentabilidad de sus ahorros sin asumir un gran riesgo.

Pero, hay que tener cuidado con asegurar que este es el año de la renta fija porque lo que es bueno para el corto plazo, no necesariamente lo es para el largo. En el largo plazo sigue habiendo riesgo de subida, porque los bancos centrales van a seguir subiendo los tipos hasta, previsiblemente el 4% en Europa y el 5,5% en Estados Unidos. Entonces, las curvas están tremendamente negativas en diez años. Esto espera fuertes expectativas de mejoras en la inflación y de que los tipos bajarán pronto. Por ejemplo, en el bono alemán está a niveles del 2,7 y nosotros lo vemos más en niveles del 3,25, y claro 50 puntos básicos en un bono a diez años es una caída de un 4%. Todo el carry que sacas por el cupón lo vas a perder por caída de precio.

En definitiva, es un año muy atractivo para el corto plazo, pero cuidado con las posiciones a largo plazo.

El año pasado vimos grandísimas caídas en renta fija, incluso a doble dígito, por eso muchos inversores se preguntan si este año podrán recuperar parte de lo perdido, ¿lo crees así?

Los inversores que estuvieran invertidos van a tener que paciencia para recuperar. Porque claro, se ha pasado de rentabilidades del 0 hasta el 2,7, esa pérdida se va a recuperar a lo largo de los años al haberse normalizado los años al obtenerse. Se irán acumulando rentabilidades anuales del tres y pico y esto hará que poco a poco se recupere lo perdido. Esta es la única forma de recuperarse de una pérdida tan fuerte como la del año pasado.

¿Cómo veis cada segmento desde la gestora? ¿Apostáis por algún tipo de activo en general?

Vemos muy bien lo que es corto plazo hasta un año o año y medio. En lo que es deuda soberana a medio y largo plazo, posiblemente el mes de junio será un buen momento para entrar. En cuanto al crédito, el investment grade va a tener un comportamiento similar al de la deuda soberana. Mientras que el high yield, diría que realmente si no situamos en la parte de más calidad crediticia podemos estar tranquilos, pero en calidades de doble B estamos en zona peligrosa. El spread del high yield ha pasado del 200 al 400 y ha llegado a 500. Estamos hablando de un siete y pico de tipo de financiación.

¿Qué tiene de positivo en estos momentos un fondo multiactivo?

A más incertidumbre, más necesidad de que haya un gestión activa y dinámica. Hay que estar en los activos en los que la relación rentabilidad riesgo sea más atractiva y descartar aquellos activos donde esa relación no esté clara. El año pasado era un año que no había que tener deuda de gobiernos porque el riesgo de subida de tipos era claro. Descartar una clase de activo tan importante la tiene que hacer un gestor que tenga un mandato claro para incluir en cartera activos que puedan tener retornos atractivos.

También te puede interesar:

Fondos multiactivos, la apuesta de las gestoras

Los fondos multiactivos tienen libertad para asignar los porcentajes que crean convenientes en renta variable o fija, u otros tipos de activos como divisas, materias primas, instrumentos de liquidez, inversiones alternativas o derivados, y con exposición también a diferentes áreas geográficas. La flexibilidad y diversificación que aportan estos fondos los han convertido en una buena opción en tiempos en los que hay que ser ágiles para mover las carteras en busca de rentabilidad.

Se trata de una categoría que ha estallado en la última década, respondiendo a mercados menos predecibles debido a la aparición de burbujas financieras. La necesidad de capturar retornos, asumiendo mayores riesgos por parte de los inversores conservadores, es el gran catalizador de estos productos. Los fondos mixtos tradicionalmente replican las carteras modelo de los tipos de activos que los componen: renta variable europea, americana, renta fija europea, etc., es decir, los gestores ponen el foco en aportar valor a través de la selección de valores. La gestión de los fondos multiactivos pretende aportar valor a través de la combinación de exposiciones de los diferentes tipos de activos y normalmente con presupuestos de riesgo limitados.

Para ver el artículo completo pulse sobre la imagen.

Para ver el artículo completo pulse sobre la imagen.

También te puede interesar: