Reunión de la FED | 03.05.23

Rafa Peña nos ofrece un comentario de experto sobre la última reunión de la FED del pasado 3 de mayo de 2023.

La reunión de la Reserva Federal de ayer día 3 de mayo se ha resuelto con una subida de 25 puntos básicos hasta el rango 5%-5,25%, el nivel más alto desde el año 2007, y los mensajes derivados de los titulares que más nos llaman la atención del statement son:

- La omisión de la necesidad de más subidas de tipos en un futuro próximo.

- La previsión de la moderación de la actividad económica en los próximos meses, aunque habla de un comportamiento del empleo robusto.

En principio parece respondida la interrogante del mercado sobre si es la última subida de este ciclo, y leeremos con detenimiento si siguen enfatizando sobre la dependencia de los datos o, si a partir de ahora, se muestran más convencidos con el control de la inflación.

La gran incertidumbre en este escenario será si se plantean nuevas medidas y si deben ser restrictivas o expansivas en política monetaria. Vivimos un cambio de dilema, pasamos de inflación versus recesión a tapering versus endurecimiento de las condiciones financieras para familias y empresas.

Los recientes sucesos en bancos pequeños y medianos en EEUU, especialmente dolorosos para accionistas pero no para depositantes, hace poco atractivo tener acciones de bancos pequeños, no sistémicos, y que sufren una correlación letal entre bajada del precio de sus acciones y la retirada de sus depósitos. Los resultados hasta la fecha no justifican las fuertes caídas del sector vistas recientemente. Con la información que disponemos no podemos pensar en una crisis sistémica sino más bien debemos pensar que la regulación hace poco atractivo el ser bonista no senior o accionista, y esta percepción del mercado es una mala noticia para el consumidor y la competencia.

El riesgo que el mercado de renta fija no descuenta y que puede producir dolor en los inversores conservadores está en los activos de renta fija de gobierno a largo plazo, una pendiente de curva invertida resta interés a la tenencia de bonos a largo plazo y encarece su financiación, y si le unimos un posible tapering, nos enfrentamos a un problema serio en este tipo de activos. Además, el punto de partida no nos ofrece margen de protección, los bonos americanos a diez años que superaron ligeramente el 4% en 2023 hoy se encuentran en el 3,38% cerca de su mínimo del ejercicio que ha sido el 3,30%.

También te puede interesar:

Comentario del BCE

Rafa Peña, socio fundador de Olea y gestor de Olea Neutral, ha escrito un comentario sobre la primera reunión del Banco Central Europeo después de la crisis de SVB y CS.

La reunión de hoy es la primera que se ha producido después de los problemas de SVB en EEUU y el banco suizo CS con importante presencia en Europa y EEUU. Se tratan de problemas diferentes pero que se producen en un escenario de importantes subidas de tipos de interés por parte de los bancos centrales y que tienen como consecuencia el endurecimiento de las condiciones financieras.

El BCE al mantener la prevista subida de tipos de interés, refuerza su compromiso de control de la inflación atendiendo a su mandato y a la vez transmite su tranquilidad sobre la solvencia del sistema financiero, aunque matiza al enfatizar que los datos de los que dispone son previos a los dos acontecimientos.

En su posterior intervención la Presidenta ha destacado las herramientas de política monetaria que tiene disponibles para frenar los efectos negativos que pudieran derivarse del actual proceso de subida de tipos. También ha manifestado su confianza en la solvencia del sistema bancario europeo y ha recordado los programas que ha impulsado el propio Banco Central para reforzar la liquidez del sistema ante eventos adversos.

Finalmente ha bajado ligeramente la predicción de inflación subyacente para 2025 hasta el 2,2% y ha recordado los cuellos de botella que ha sufrido la economía mundial los últimos tres años que todavía se dejan sentir en los precios.

En resumen confianza en el sistema y un mensaje ligeramente complaciente con las acciones a tomar de aquí en adelante, siempre que no afecten al mandato de control de la inflación.

También te puede interesar:

Informe de mercado: 24/05/2022

El avance de la temporada de resultados de las empresas cotizadas está siendo bastante bueno en general, pero no han frenado el mal comportamiento de las bolsas. Esta situación junto con la caída de precios de la mayoría de los activos de renta fija, conforma un mal escenario para los inversores, y en mayor medida para los perfiles más conservadores.

Informe quincenal Olea Neutral

La bolsa norteamericana, especialmente el sector tecnológico. Han destacado por su mal comportamiento desde el inicio del mes, S&P500 -4,10%, Nasdaq -7%, las caídas en Europa han sido menores aunque importantes también, EuroStoxx50 -2,5%. Los bonos de gobierno han retrocedido en mayo tras el vertical repunte en EEUU, T10Y -15pb y en cambio en Europa ha continuado con las subidas de rentabilidades con una menor velocidad. DBR10Y(Alemania) +5bp. El dólar a partir de la segunda semana del mes ha empezado a depreciarse tras el importante movimiento de apreciación en general, que ha sido mayor frente a las economías desarrolladas como las europeas, incluidas Suiza y Japón. La relevante apreciación del rublo se explica desde las políticas de sanciones y la dependencia energética europea, situación que nos recupera parte de las incertidumbres con las que el mercado se ha vuelto a encontrar.

Nuestro escenario central se mantiene, inflación y desaceleración de economías, situación que dificulta la labor de los bancos centrales. La caída de precios, que mirando a los resultados publicados puede considerarse preventiva, ha trasladado parcialmente el riesgo de estar invertido a estar muy desinvertido. Tratamos de explicar, si no se produce una importante caída de beneficios, los multiplicadores de los índices serían razonables en términos históricos, y si además la inflación se sitúa por encima de los objetivos de política monetaria de forma menos abultada, la relación rentabilidad riesgo seguirá muy sesgada hacia la renta variable.

Con esta visión estamos recuperando exposición a renta variable, sobre todo en EEUU, exposición que estaba cerca de nuestra banda baja del 20% para llegar al actual 35%. Hemos vendido nuestra posición en renta fija en Brasil tras la fuerte apreciación del Real que nos ha aportado mucho retorno este año. Seguimos posicionándonos en la parte corta de la curva de tipos de interés en euros, huyendo de la tesorería con tipos negativos pero minimizando la introducción de duración.

También te puede interesar:

Informe de mercado: 22/04/2022

La guerra lamentablemente se está convirtiendo en un evento normal. Los mercados empiezan a convivir con este riesgo a pesar del fracaso de las negociaciones, y se pone exclusivamente el foco de atención en la inflación, los Bancos Centrales y los resultados empresariales. Pero antes de seguir con el informe de mercado, repasemos las rentabilidades del fondo.

Informe de mercado de Olea Neutral

Los mercados de renta variable se mantienen planos tras la recuperación del mes anterior. Destacan el mal comportamiento de la tecnología americana y el buen comportamiento de Reino Unido y España en lo que llevamos de mes. Los peores comportamientos se concentran en Asia, donde se une la crisis inmobiliaria China con sus efectos y la diferente gestión de la pandemia COVID.

Los movimientos importantes se centran nuevamente en los mercados de renta fija. Especialmente los bonos de gobierno en el plazo de 10 años en el que las bajadas de precios (subida de rentabilidades) siguen con su ritmo; EEUU (+0,55%), Alemania (+0,39%), España (+0,42%) y Francia (+0,38%). El mercado de crédito ha seguido ampliando sus diferenciales, aunque de una manera menos importante.

La energía y las materias primas mantienen su importante revalorización. Este movimiento quizás se esté acercando a su final en el caso de que se confirme el deterioro de la actividad económica que pronostican la mayor parte de los organismos internacionales.

Finalmente, las divisas recogen situaciones muy dispares generando algunos sorprendentes comportamientos. El rublo ruso pierde menos de un 2% frente al euro en el año a pesar de la guerra, el yen se deprecia de forma abultada contra el dólar y el euro-dólar se acerca a niveles de depreciación que no debe gustar mucho a la administración norteamericana. Por último, vemos una relevante apreciación del real brasileño superior al 20% frente al dólar en un momento de subida de tipos de interés por parte de la Reserva Federal.

La cartera del fondo Olea Neutral

Estamos realizando operaciones en el fondo con el objetivo de reducir el riesgo agregado de la cartera. El repunte de tipos de interés de los plazos cortos nos permite aportar algo de rentabilidad positiva reduciendo los porcentajes de liquidez. Hemos ajustado la composición de la cartera de contado de renta variable a los índices para mejorar la calidad de las coberturas, y tenemos intención de reducir el riesgo de divisa total.

* Accede a los informes de Olea Neutral a través de nuestro blog.

También te puede interesar:

Informe de mercado: 22/03/2022

La invasión de Ucrania por parte de Rusia y la contundente aplicación de sanciones por parte de Europa y EEUU han marcado el comportamiento de los mercados financieros en la primera quincena de marzo. Pero no han sido el único factor determinante. Tras las bajadas de las bolsas de los primeros días, vemos que la inflación y los mensajes de los bancos centrales no han perdido protagonismo. Antes de seguir con el informe de mercado, repasemos las rentabilidades.

Informe de mercado de Olea Neutral

Las fuertes caídas de las bolsas se han moderado e incluso desaparecido al final de la quincena, con un mejor comportamiento de la bolsa norteamericana frente a la europea. Aunque no estamos invertidos en China, merece la pena destacar las fuertes bajadas de su mercado de renta variable. Si bien, parece que se han detenido (al menos momentáneamente) tras los mensajes de su gobierno.

Los bonos del gobierno de largo plazo en Europa y EEUU han tenido muy importantes subidas de rentabilidad desde finales de febrero. Recogen todos los miedos inflacionistas de los inversores junto a los cada vez más contundentes anuncios de los bancos centrales con respecto al calendarios de subida de tipos y finalización del programa de compra de activos.

La estrategia en Olea está siendo adaptar la cartera en función de los movimientos del mercado, especialmente gestionando las coberturas de la cartera de renta variable. En renta fija seguimos protegidos por no tener bonos de gobierno. Hemos reducido parcialmente nuestras posiciones de coberturas ante subidas de tipos en Europa, algo precipitadamente pero entendiendo que la tensión geopolítica que estamos viviendo puede llevar a la compra de esos activos como refugio.

Mantenemos la exposición a renta fija crédito, oro y dólar porque pensamos que la cartera se adapta al mandato en este entorno de alta volatilidad. El peso actual de nuestra exposición directa e indirecta a Rusia está por debajo del 1% del patrimonio del fondo. Por tanto, pensamos que la normalización tras el fin del conflicto nos aportará recuperaciones, aunque ya tenemos recogida en las actuales valoraciones el peor escenario.

En resumen, se trata de tener una cartera que se adapte a dos situaciones de riesgo totalmente diferentes, la guerra y la inflación.

* Accede a los informes de Olea Neutral a través de nuestro blog.

También te puede interesar:

Informe de mercado: 21/02/2022

La primera quincena de febrero ha continuado con los problemas y las incertidumbres con las que se ha comenzado el año: la inflación y el posible conflicto entre Ucrania y Rusia. La composición de la cartera del fondo ha conseguido compensar los malos resultados gracias a las coberturas y a activos que han tenido un comportamiento positivo como el oro. Antes de seguir con el informe de mercado, repasemos las rentabilidades.

Informe de mercado de Olea Neutral

El BCE se ha sumado de forma clara al grupo de Bancos Centrales que, además de mostrar su preocupación por la inflación, pronostican subidas de tipos de interés y anuncian la reducción del programa de compras de activos.

Las rápidas y verticales caídas de los índices de renta variable han favorecido la aportación de valor de nuestras coberturas. De hecho, hemos adaptado los strikes a los niveles actuales realizando los beneficios y recuperando niveles de exposición.

El oro ha empezado su lógica aportación en periodos inflacionistas. Entendemos que debe continuar tras una expansión monetaria tan larga y de una dimensión tan importante como la que se ha producido.

La publicación de resultados está siendo muy consistente. El crecimiento de beneficios es especialmente destacable en Europa tras las caídas producidas por el COVID 19. En EEUU, donde las caídas fueron menores en el ejercicio 2021, los resultados podemos considerarlos buenos. La reacción ante las decepciones de resultados o los avisos/avances sobre el actual ejercicio están penalizando de forma abrupta a las compañías, y más si pertenecen al sector tecnológico.

No tenemos previsto reducir el actual nivel de riesgo, salvo complicaciones en el conflicto ucraniano. También seguimos monitorizando las actuaciones de los Bancos Centrales. Si el proceso de tapering sigue el guion previsto y se mantiene el crecimiento económico, nuestra actual composición de cartera funcionará para cumplir nuestro mandato.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

También te puede interesar:

Sobre el BCE y Olea Neutral

Comentario de Olea Gestión sobre la reunión del Banco Central Europeo del 3 de febrero de 2022

Hoy ha pasado lo que irremediablemente iba a pasar. El BCE empieza a dudar de su posición inmovilista y complaciente con unos niveles de inflación muy elevados, que además van acompañados de fuertes crecimientos del PIB. La FED ya ha anunciado varias subidas de tipos este año y el Banco de Inglaterra ha subido hoy, por segunda vez, un 0,25% los tipos de intervención hasta un 0,50%. El mercado ya descuenta que el tipo de depósito del BCE estará a niveles de 0% a finales de año, frente al -0,50% actual. Nunca es tarde si la reflexión es buena.

Además, y después del anuncio de la FED y del Banco de Inglaterra en el mismo sentido, el BCE ha planteado un posicionamiento más restrictivo de inyección monetaria vía compra de bonos, que finalizaría en octubre. Tendría que empezar a pensar en terminar ya con la inyección monetaria, después de haber más que doblado su balance en menos de dos años (más de 4 billones de euros que representan más del 30% del PIB de la eurozona). El BCE no puede dejar de hacer su trabajo rigurosamente porque haya muchos países muy endeudados en la zona Euro.

Nuestra previsión es que el bono a 10 años alemán estará a final de año 100 puntos básicos por encima del tipo de depósito del BCE, que el consenso del mercado estima en 0%. Esa pendiente es la media que ha habido entre 2012 y 2019, y que creemos más normalizada que la más reciente. El bono español cotiza actualmente 80 puntos básicos por encima del bono alemán, pero creemos que la prima de riesgo aumentará para los países con menores rating de crédito cuando el BCE interrumpa las compras, por lo que esa prima puede aumentar hasta 120 o 150 puntos básicos, lo que llevaría la rentabilidad de nuestro bono a 10 años hasta el 2,2% o 2,5%.

En Olea Neutral estamos en duración neta negativa, por lo que no esperamos que los repuntes de rentabilidad en los bonos europeos de hoy afecten a nuestra cartera.

También te puede interesar:

Informe de mercado: 21/01/2022

La primera quincena del año ha sido muy intensa en los mercados financieros. Se han producido importantes caídas en los mercados de renta variable, especialmente en el sector de la tecnología. Del mismo modo, la renta fija de gobiernos ha sufrido relevantes subidas de rentabilidad en todos los plazos, provocando pérdidas en los tenedores de bonos. Los resultados del fondo han sido correctos en un entorno volátil.

Informe de mercado de Olea Neutral

La Reserva Federal norteamericana ha modificado su discurso. Lo ha hecho de forma especial en la última reunión recogiendo mayor preocupación por la evolución de la inflación a la vez que el mercado laboral se ha recuperado de la crisis reciente y destaca por la recuperación de salarios.

Los bonos americanos han alcanzado rentabilidades máximas de los últimos meses, y el bono alemán ha vuelto, aunque muy ligeramente, a ofrecer rentabilidades positivas. Los mercados han empezado a descontar hasta cuatro subidas de los tipos de intervención en EEUU para 2022, y se ha anunciado un calendario más agresivo de reducción del programa de compras por parte de la Reserva Federal. El Banco Central Europeo tiene una posición más continuista y transmite a los mercados que no tiene intención de modificar su política monetaria. Se trata de un comportamiento diferencial frente a los Estados Unidos, y países como el Reino Unido entre otros.

La publicación de resultados no están consiguiendo tranquilizar a los mercados, la recuperación de márgenes del sector financiero en este nuevo escenario de tipos y la subida del petróleo no compensan las caídas de los sectores que habían subido muy fuerte y de forma especial aquellas compañías que todavía no tienen una visibilidad de beneficios.

La estrategia del fondo se mantiene con respecto al último trimestre del año pasado. De hecho, hemos aumentado la protección de la cartera ante las subidas de tipos y renovado las coberturas vía índices de renta variable. Nuestra cartera de renta variable sigue posicionada en sectores value, y nos ha permitido compensar el mal comportamiento de los índices. La exposición al dólar se sitúa en el 17%, la hemos ido reduciendo durante los últimos meses. A pesar del cambio de tono de los bancos centrales, a excepción del BCE, consideramos que debemos mantener nuestra exposición a oro por encima del 6%, los fuertes datos de inflación a nivel mundial son nuestra preocupación económica más importante en este momento.

Estamos monitorizando la crisis ucraniana, y la escalada de tensión que se está produciendo, pero de momento no hemos reducido los riesgos de nuestra cartera.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

También te puede interesar:

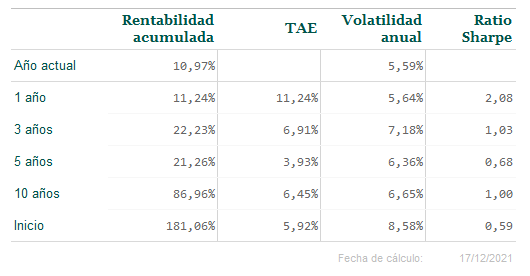

Informe de mercado: 21/12/2021

Tras las importantes caídas de los mercados del mes pasado, el fondo en los primeros quince días de diciembre ha recuperado una parte de sus contenidas caídas y se encuentra muy cerca de sus máximos históricos alcanzados el 17 de noviembre.

Informe de mercado de Olea Neutral

La nueva variante del COVID19, Ómicron, ha propiciado medidas de confinamiento en muchos países, y puesto de manifiesto la bondad de las vacunas para la población en general. A pesar de que los datos hospitalarios son mejores que en olas anteriores, las medidas que se están adoptando reducirán el crecimiento durante el IV trimestre del año y debemos adaptar la cartera del fondo a esta situación.

De cara a plantear nuestro escenario central de inversión para 2022, seguimos muy pendientes de los Bancos Centrales y durante esta quincena los comunicados de los mismos están siendo de especial relevancia. La Reserva Federal tras establecer un calendario para el tapering, ha adelantado sus previsiones de subidas de tipos de interés y sobre todo ha replanteado su consideración del repunte de la inflación como un hecho coyuntural. El Banco Central de Inglaterra (BOE) ha subido los tipos de interés uniéndose a las subidas de algunos países, mientras que el Banco Central Europeo (BCE) mantiene su discurso y plantea calendarios a más largo plazo.

China sigue publicando noticias preocupantes sobre su crisis inmobiliaria y parece confirmar una estrategia de medio plazo y no un cambio urgente de los desequilibrios existentes.

En nuestra estrategia general de cartera hemos ampliado las coberturas de renta variable, incurriendo en un gasto, pero sin renunciar a una posible revalorización de nuestra cartera de bolsa. La exposición al dólar se ha situado por debajo del 20%, la menor del año, pero que nos permitirá capitalizar adecuadamente la actual tendencia de revalorización del dólar según el mayor crecimiento de actividad económica e inflación en EEUU. Del mismo modo hemos vuelto a vender futuros de los bonos de gobierno a largo plazo norteamericano, habíamos deshecho esta posición hasta que tuvimos información completa sobre la nueva variante. El resto de nuestra estrategia no ha variado de forma significativa y pensamos que de mantenerse el escenario central existente la cartera del fondo se comportará de forma positiva en los próximos meses.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

También te puede interesar:

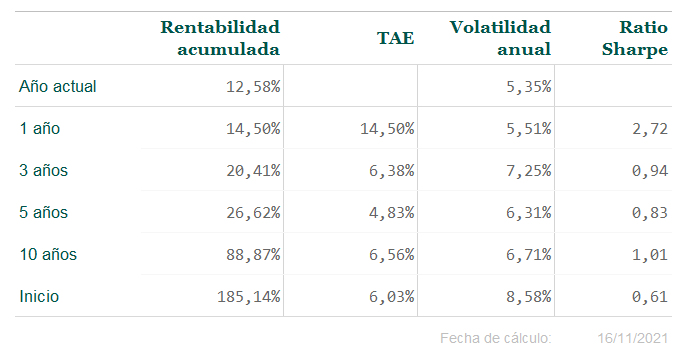

Informe de mercado: 19/11/2021

El fondo continúa con el excelente comportamiento del año. Los resultados nos permiten alcanzar y superar los objetivos en todos los plazos, destacando la baja volatilidad del presente ejercicio que se sitúa en la banda baja de nuestra ya larga historia. A continuación, podéis ver los resultados:

Informe de mercado de Olea Neutral

Como venimos repitiendo, los efectos de la inflación en los activos financieros y la evolución de la crisis China son nuestras principales preocupaciones en este momento y para el próximo año. En nuestra opinión, el posible repunte de los tipos de interés a largo plazo en los países desarrollados es la primera consecuencia, pero la magnitud y velocidad de los repuntes son aspectos a tener muy en cuenta para estimar sus efectos en el resto de activos financieros. Si es un proceso equilibrado, no debe afectar a la renta variable en general, aunque sí a ciertos sectores y valores. En la cartera del fondo, además, estamos pendientes de cómo afectará a las divisas en las que estamos invertidos, y es especialmente relevante la evolución del eurodólar.

En los últimos diez años, en un mundo de políticas monetarias expansivas, el eurodólar ha fluctuado entre 1,3934 en marzo de 2014 y 1,0385 en diciembre de 2016. Aunque un movimiento tan importante siempre responde a más de un factor, en nuestra opinión la evolución de los tipos a largo plazo de los bonos de gobierno son un factor estructural, y la apreciación del dólar de este año, que en este momento es de un 7,23%, se ve apoyada por la subida de tipos a largo que ha sido más importante en EEUU que en Europa y que continuará produciéndose durante los próximos meses según los calendarios anunciados por los bancos centrales.

Tal y como apuntábamos en nuestro comentario de mediados de octubre, seguimos con una exposición al dólar de más del 30%, pero realizando coberturas que nos permiten capitalizar parte de la subida, aunque no sea íntegramente. Nuestra exposición a renta variable sigue superando el 40%, lo que ayuda sustancialmente a los resultados anuales. Aunque también seguimos realizando coberturas que reducen ligeramente los resultados que, por otro lado, se ven favorecidos por nuestras exposiciones sectoriales.

El oro no ha seguido la estela de las materias primas. Para nosotros es un activo que debe compensar los riesgos de tantos años de políticas monetarias expansivas, y por tanto pensamos mantener la citada exposición. Seguimos con nuestra exposición a renta fija corporativa y emergente, que nos aporta más de un 2% a nuestros resultados y que mantendremos si también se mantiene el escenario central de recuperación económica mundial.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

También te puede interesar: