Una convocatoria de septiembre para el mundo

Sacar conclusiones de la famosa reunión que se produce cada verano en Jackson Hole se ha convertido en una convocatoria de septiembre para el mundo, aunque desconocida para muchos. Este año de recuperación general y con un buen comportamiento de mercados no está siendo diferente. Los fondos que llevamos un buen resultado nos enfrentamos a una lógica prudencia conservadora; los menos afortunados, revisan sus estrategias para intentar cerrar un buen ejercicio.

Este año me han llamado la atención dos de los titulares que he leído, y que resumen la intervención del Presidente Powell: paciente aproximación y un camino seguro. En mi opinión, se trata de una intervención continuista. Como ya se nos anticipó, ha buscado no sorprender ni generar ninguna incertidumbre en los mercados. Ha pasado sobre las incertidumbres de una manera discreta, los efectos de la variante Delta y el carácter coyuntural del repunte de inflación. Por último, ha remarcado los objetivos de la institución, y recordado su doble mandato de control de la inflación y pleno empleo.

Lo que nos ha aportado.

La mayor aportación ha sido el esfuerzo para diferenciar en el tiempo las medidas que se deben tomar. Estas son la reducción del programa compras de activos financieros y las subidas de los tipos de intervención. Hay consenso sobre el calendario para el anuncio de la citada reducción (4º trimestre del presente año) y parece claro que deberemos esperar algunos trimestres más antes de tener una subida de los tipos de intervención. El argumento base, muy sólido en mi opinión, que mejor justifica la posición de la Reserva Federal ha sido que una respuesta rápida puede ser más dañina que positiva: “responding quickly do more harm than good”.

Así vemos que el denominado ‘Taper Tantrum’ de 2013 ha dejado huella entre la junta de gobernadores y en el mercado. La FED se comporta con una humildad a la que no estamos acostumbrados por parte de la mayoría de las instituciones políticas, y admite que necesita tener más información antes de actuar. Todo este ruido no debe ocultar el problema al que se enfrentan los mercados. Además, empieza a convertirse en una situación estructural, un mundo de tipos de interés reales negativos que está transformando el comportamiento de inversores profesionales y no profesionales. Esperemos que en algún momento tengamos claro cómo y cuándo se va a revertir esta situación. Mientras tanto, solo mantener horizontes temporales de inversión largos permiten realizar inversiones de bajo riesgo con rentabilidades positivas.

También te puede interesar:

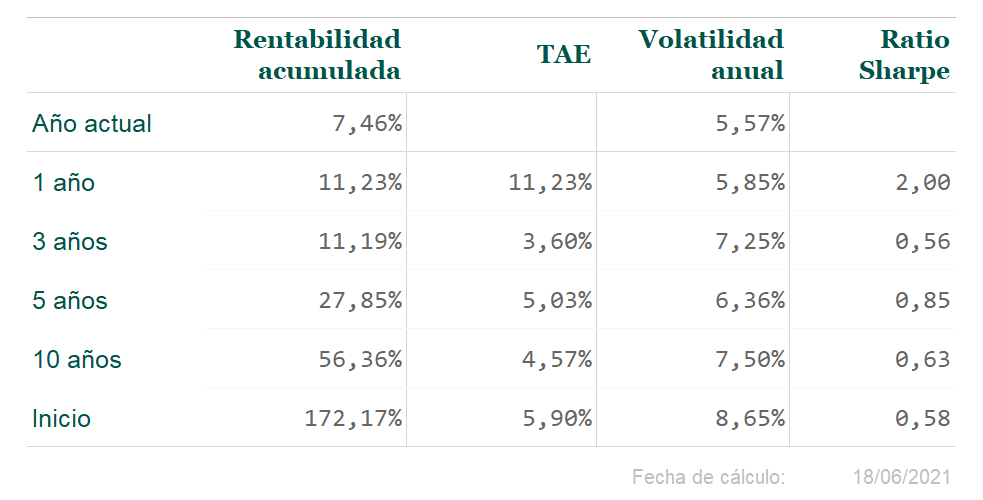

Informe de mercado: 24/08/2021

El mes de agosto avanza con noticias, algunas son especialmente preocupantes, pero que no están afectando a los mercados financieros hasta el momento. Estos continúan dominados por la recuperación tras la pandemia y la actuación de los Bancos Centrales. Pero antes de seguir con el informe de mercado, veamos los resultados:

Informe de mercado de Olea Neutral

Asia ha continuado con un mal comportamiento relativo y absoluto. Presenta caídas en los índices de renta variable, que han sido especialmente significativas en la bolsa de Hong Kong. El dólar continúa con su apreciación que impulsa nuestra cartera y recoge la realidad de actividad económica e inflación que venimos observando los últimos meses.

Por contra, los bonos de gobierno no han empezado el incremento de rentabilidades que en nuestra opinión sería coherente con la situación. Por el momento, se mantienen como los activos financieros más peligrosos al no ofrecer retorno en función de los riesgos asumidos. Nosotros pensamos que el crecimiento de beneficios que nos ofrece la temporada de resultados suponen una sólida base para el mercado siempre que el proceso de finalización de los programas de compras por parte de los Bancos Centrales sean ordenados y predecibles.

La evolución de la pandemia y la variante Delta han reducido temporalmente la presión para la subida de rentabilidades. Tras publicarse las actas de la FED, se ha iniciado un compás de espera para conocer las conclusiones de la tradicional reunión de Jackson Hole. En principio no esperamos grandes noticias sobre política monetaria a corto plazo, pero la posible modificación del calendario de actuaciones podría determinar la dinámica del mercado hasta final del año.

Nuestra cartera se está comportando de forma positiva en 2021. La revalorización del fondo en el año ha alcanzado el 10% durante este mes de agosto. Pero aún más importante es la estabilización de resultados a tres y cinco años, y la rentabilidad anual se sitúa en el 5% (T.A.E.) tras la crisis pandémica.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

Informe mensual de julio 2021

Julio ha sido un mes en el que las bolsas han presentado retornos bastante discretos, especialmente en Asia. Sin embargo, los índices económicos presentan resultados muy esperanzadores. Olea Neutral continúa con su estrategia, aunque estaremos muy pendientes de la posible subida de rentabilidades de los bonos de gobierno.

Lo primero, los resultados del fondo.

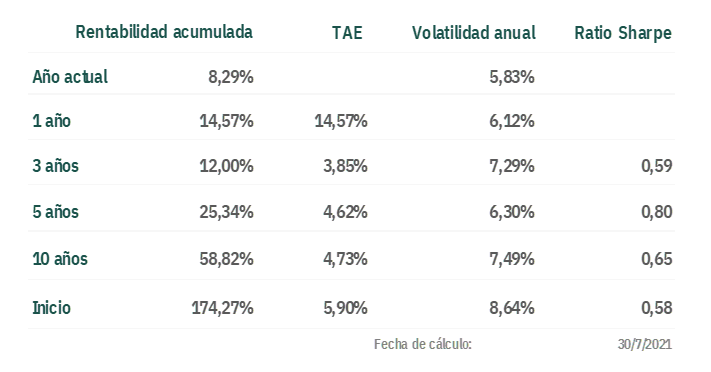

Olea Neutral FI ha obtenido una rentabilidad del 0,15% en el mes de julio (8,29% acumulado en el año). La volatilidad de los últimos doce meses es de un 6,12%.

Renta variable y renta fija

Olea Neutral FI ha obtenido una rentabilidad del +0,15% en el mes de julio (+8,29% en el acumulado en 2021). Resultado ligeramente positivo en un mes de bajos retornos de las bolsas europeas (Eurostoxx50 +0,6%) y algo mejor de la norteamericana (S&P500 +2,3%).

Más destacable es el mal comportamiento de los principales índices de las bolsas asiáticas, Hong Kong -9,9%, China -7,9% y Japón -5,2%. Retrocesos que han llevado a todos los índices a territorio negativo en el año.

En renta fija destaca la bajada de las rentabilidades de los bonos de gobierno en Alemania y EEUU de prácticamente un 0,25% en los plazos de 10 años y que han revertido una importante parte del recorrido del año. En divisas emergentes destaca la recuperación del real brasileño. En materias primas, el oro subió más del 2%, movimiento que ha compensado totalmente en los primeros días de agosto.

La actividad económica da buenas señales

Los datos publicados de precios en julio, en general, no sustentan estos comportamientos de los bonos de gobierno, especialmente en EEUU donde la inflación general y subyacente se ha situado en el 5,4% y 4,5% respectivamente. Del mismo modo, tanto el índice ISM servicios como los datos de empleo publicados confirman buenos datos de actividad. En Europa los indicadores adelantados de actividad siguen enviando señales positivas, aunque este mes con muy ligeros descensos en el sector servicios.

Con más del 90% de los resultados empresariales publicados, continúa la recuperación y se baten previsiones tanto en EEUU como en Europa. Destacamos positivamente el incremento de los anuncios de recompra de acciones, en nuestra opinión un refuerzo de la visión de las compañías sobre el futuro.

La cartera de Olea Neutral

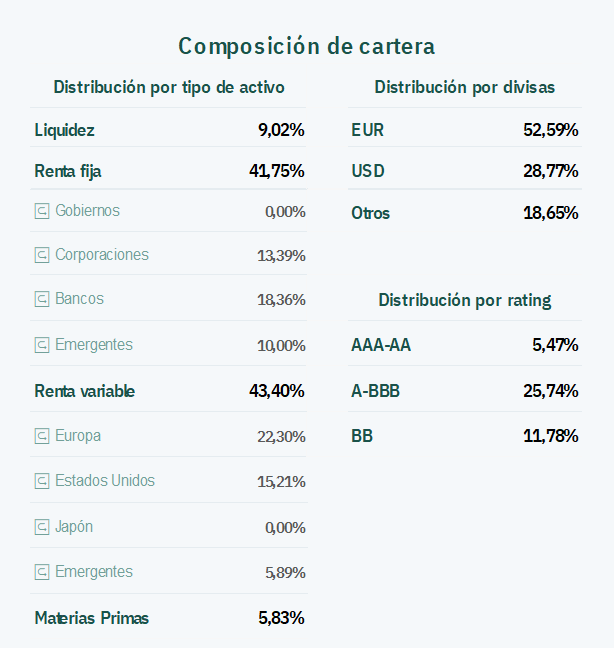

Nuestra estrategia general para el fondo se mantiene en cuanto a las actuales exposiciones de renta variable y renta fija. Entendemos que debemos estar preparados para valorar los efectos de una subida de rentabilidades de los bonos de gobierno, y especialmente si se producen a una velocidad que los mercados no están descontando hasta la fecha. Del mismo modo confiamos en que la exposición actual al dólar y a las divisas emergentes de los países que componen nuestra cartera, aporten positivamente en este escenario de recuperación general.

*Puedes consultar los informes mensuales actualizados a través de este enlace.

También te puede interesar:

Informe de mercado: 20/07/2021

En los últimos días del mes de julio se ha revertido la recuperación de renta variable que se inició a mediados de junio. El debate ha continuado centrado en la inflación con una importante compra de bonos de gobierno a nivel mundial y una apreciación del dólar. Pero antes de seguir con el informe de mercado veamos los resultados:

Informe de mercado de Olea Neutral

El mes de julio está siendo un mes de corrección en todas las bolsas. Las europeas caen alrededor de un 3%; la americana, un 1,5% y las asiáticas, un 3,5%. Las subidas acumuladas hasta final de junio eran del orden del 14%, por lo que no nos podemos sorprender porque haya una realización de beneficios y que esta pueda continuar unas semanas más. Nosotros lo vemos con tranquilidad. Tanto las cifras de expectativas de actividad como las reales publicadas siguen mostrando una economía en fuerte expansión. Los beneficios siguen creciendo con fuerza y se esperan incrementos del 60% en este segundo trimestre.

También las rentabilidades a largo plazo de los bonos han corregido parte de la subida que acumulaban en el año. Ya solo se encuentran un 0,30% por encima de inicio de año. A este proceso ha ayudado que los bancos centrales hayan declarado que se encuentran cómodos con la política monetaria actual, y que el repunte de la inflación es coyuntural. A nosotros nos parece un riesgo que se mantenga inalterada la política monetaria con las circunstancias actuales de crecimiento económico e inflación generalizada a nivel mundial. Difícilmente puede valer la misma política de expansión monetaria y fiscal ahora que cuando estábamos hundidos en la pandemia, donde solo había recesión económica y riesgo de deflación. Es muy probable que volvamos a ver un repunte de las rentabilidades a largo plazo de los bonos a partir de septiembre.

Las materias primas moderan su avance y se estabilizan en subidas del orden del 20%-30%. Si bien, el petróleo ha caído un 6% desde que se alcanzó un acuerdo en la OPEC+ para expandir la producción en 450.000 barriles/día.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

Informe mensual de junio 2021

La cartera de Olea Neutral ha tenido un rendimiento bastante razonable teniendo en cuenta cómo han marchado las bolsas en este mes de junio. Los indicadores económicos hacen presagiar una recuperación que aún depende de los brotes de COVID-19. Los bancos centrales deberán mover ficha en los próximos meses.

Lo primero, los resultados del fondo.

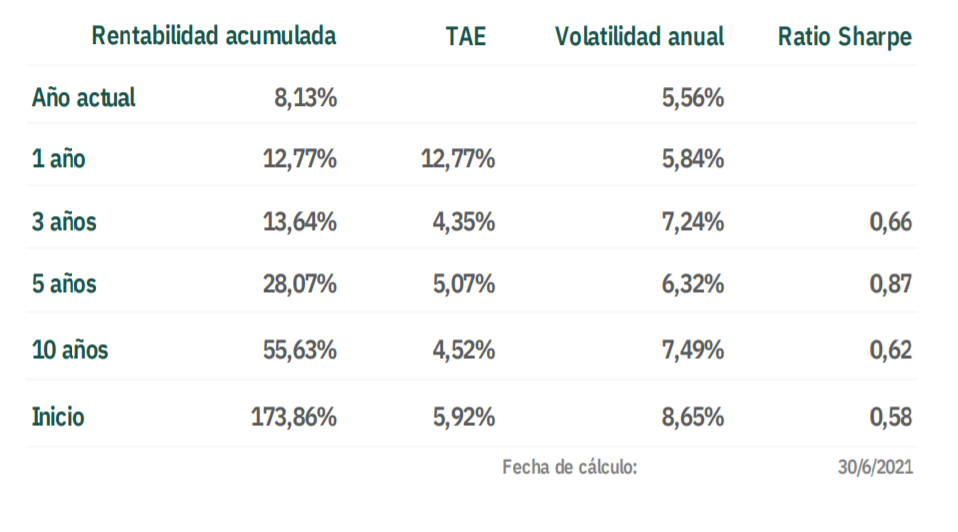

Olea Neutral FI ha obtenido una rentabilidad del 0,66% en el mes de junio (8,13% acumulado en el año). La volatilidad de los últimos doce meses es de un 5,84%.

La cartera de Olea Neutral

Olea Neutral FI ha obtenido una rentabilidad del +0,66% en el mes de junio (+8,13% acumulado en 2021). Resultado razonable teniendo en cuenta que las bolsas europeas subieron un 0,6% (con la excepción del Ibex que bajó un 3,6%) y las americanas un 2%.

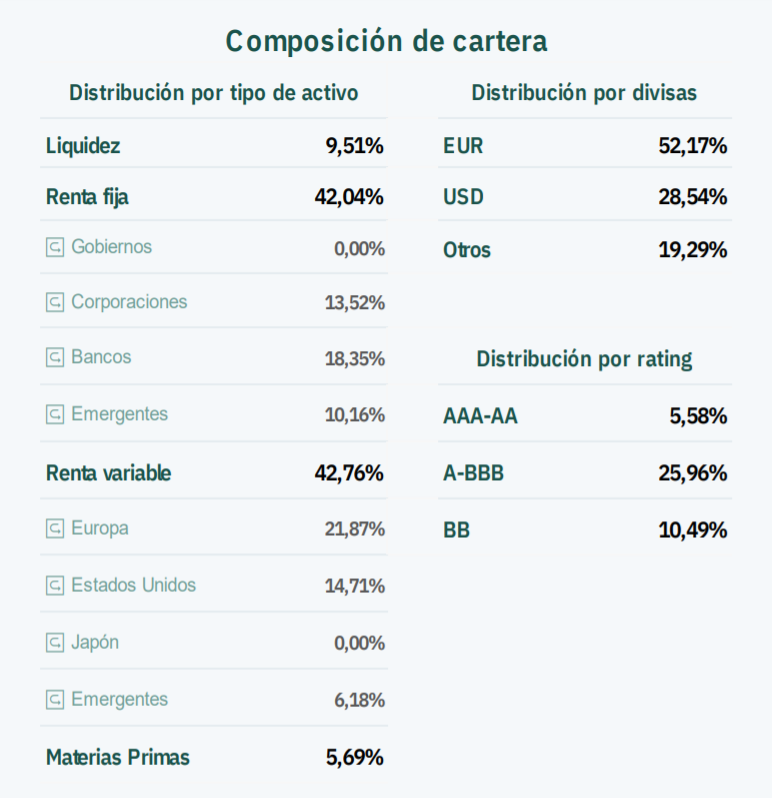

Gran parte de la aportación positiva del mes se debe a la favorable evolución del dólar que se apreció un 3% frente al euro, aportando un 0,86% a la rentabilidad del mes. También las divisas emergentes y la tecnología americana tuvieron una contribución destacable al resultado.

Qué ha pasado en los mercados

La atención del mercado sigue centrada en la evolución de la inflación y su consecuente impacto sobre los tipos de interés. Los últimos datos siguen mostrando un fuerte repunte de la inflación tanto general como subyacente en EEUU, 5% y 3,8% respectivamente. Mientras, en Europa, se mantiene a niveles muy moderados: 1,9% y 0,9%. Lo extraño es que el índice de precios industriales ha subido en Europa hasta el 9,6% interanual (máximo de 40 años) mientras que en EEUU creció un 6,6% en el mismo período. Por ello, no descartamos que en EEUU la inflación pueda moderarse en los próximos meses y en Europa repunte hasta niveles del 3% o 4%.

En cualquier caso, y considerando los fuertes crecimientos del PIB que se esperan para 2021 y 2022, no tiene mucho sentido mantener la misma política monetaria que se fijó para hacer frente a la recesión de 2020. Es probable que a finales de agosto, y después de la reunión de los principales bancos centrales en Jackson Hole (EEUU), comencemos a escuchar declaraciones recortando parte de los actuales incentivos monetarios, y consecuentemente veamos un repunte de las rentabilidades a largo plazo.

Pendientes del rebrote

Todos los datos adelantados de actividad continúan muy fuertes tanto en EEUU como en Europa, siendo el único factor de preocupación el crecimiento reciente de los contagios de Covid en Europa que podrían retrasar la apertura y normalización de la economía europea, y que afectaría especialmente al sector turismo.

*Puedes consultar los informes mensuales actualizados a través de este enlace.

También te puede interesar:

Informe de mercado: 23/06/2021

Superamos el mes de mayo con buena nota, evitando el tradicional sell in may and go away. Pero llega junio, y se produce un alto en el camino con el inicio de la segunda quincena. La reunión de la Reserva Federal ha sido el motivo de esta pausa. En nuestra opinión, el acierto de los Bancos Centrales serán determinantes para los resultados y estrategias del segundo semestre. Pero antes de seguir con el informe de mercado, veamos los resultados:

Informe de mercado de Olea Neutral

Los efectos de la inflación como consecuencia de la reactivación económica, especialmente en Estados Unidos y en Europa, son, en estos momentos, nuestra principal preocupación. Pensamos que se está produciendo una excesiva complacencia por parte de los Bancos Centrales en su política monetaria. Aun así, reconocemos que nuestro escenario central es que la inflación de forma estructural se situé entre el 2% y el 3% en los países desarrollados. En línea con nuestro escenario central, vemos con especial preocupación los bonos de gobiernos en el mundo desarrollado, y los catalizadores de ese movimiento pensamos que son el freno a los programas de compras por parte de los Bancos centrales y la posible subida de tipos de corto plazo. Estimamos que los bonos americanos pueden alcanzar el 2%-2,25% durante los próximos meses, y el 0,5%-0,75% en Alemania. Es por esto que procuramos evitar esos activos en nuestra cartera.

Tenemos una cartera de renta fija de baja duración, que ofrece retorno a través de la rentabilidad de los bonos y no de la revalorización de sus precios. Fuera de la réplica de índices de renta fija, se puede aportar retorno a través de activos a tipo variable o en mercados emergentes. En estos, la devaluación de sus divisas nos otorga una red de protección para los próximos meses.

Los índices de renta variable, aunque parcialmente han reducido las diferencias de valoración entre sectores (que llegó a niveles máximos durante el segundo semestre de 2020), nos ofrecen opciones todavía con valoraciones atractivas en un escenario de repunte de la actividad económica. Entendemos que esto puede ser así siempre y cuando el repunte de inflación y las rentabilidades de los bonos de gobierno se mantengan dentro de las magnitudes comentadas. Si la inflación se descontrola, y pasa a ser estructural, nos veríamos obligados a reducir riesgo en la cartera de nuestro fondo.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

4 claves para conocer Olea Neutral

Olea Neutral es un fondo con más de 17 años de historia. En ese tiempo se han dado todo tipo de acontecimientos: crisis, recuperaciones, una pandemia… Pero, a pesar de todo, siempre ha mantenido la misma filosofía. Y es que, para Olea Neutral, lo más importante es proteger y preservar el capital de sus partícipes. En este artículo te damos 4 claves para conocer Olea Neutral.

1. Preservación de capital

En primer lugar, nos encontramos con el mandato de preservar capital. Esta es nuestra principal limitación. Tratamos de controlar muy bien los riesgos para que, en la medida de lo posible, nuestros partícipes consigan preservar su patrimonio a 3 años. Olea Neutral es un fondo con un perfil de riesgo moderado (4 sobre 7 según la CNMV) y con una volatilidad que procuramos mantener entre el 5% y el 9%.

2. Objetivo de rentabilidad claro

El objetivo de rentabilidad de Olea Neutral es alcanzar una media del 5%* TAE en el medio-largo plazo (*objetivo no garantizado). Cuando nos referimos a Olea como “tu inversión más sencilla” es, entre otras cosas, porque nuestros objetivos son así de claros, sencillos y directos. Si este objetivo de rentabilidad te encaja y estás dispuesto a tener tu dinero invertido durante 3 años, Olea Neutral puede ser tu fondo.

3. Comisiones

Los fondos de inversión tienen un coste con el que se cubre no solo el trabajo de los gestores, sino otros gastos derivados de la actividad propia del fondo, como los gastos de depositaría, comisiones legales, auditoria, etc. En Olea Neutral, este coste es del 1,54% y se descuenta automáticamente del valor liquidativo.

Además, Olea Neutral no tiene comisión de reembolso, por lo que puedes retirar o traspasar tu dinero cuando quieras sin asumir ningún gasto. Tampoco hay inversión mínima para participar en el fondo.

4. Rentabilidad histórica

En Olea te ofrecemos de forma muy detallada y transparente las rentabilidades históricas del fondo, Mes a mes y año a año. En nuestra web puedes consultar, de forma diaria, el valor liquidativo de nuestro fondo y las rentabilidades a 1, 3, 5 y 10 años, así como la rentabilidad desde inicio.

¿Qué te han parecido estas 4 claves para conocer Olea Neutral? ¿Se te ocurre alguna más?

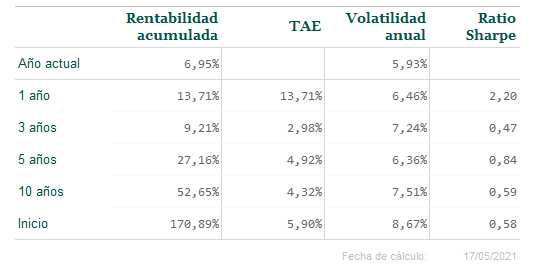

Informe de mercado: 19/05/2021

El mes de mayo ha consolidado la tendencia del año. El dólar ha corregido la apreciación de los meses anteriores, pero las bolsas han mantenido su buen tono. Especialmente, si se han evitado los sustos de la tecnología que se comportó excepcionalmente el año anterior. Los bonos de gobierno europeos finalmente siguen la tendencia alcista de rentabilidades del bono americano, y el oro recupera posiciones. Pero antes de seguir con el informe de mercado, veamos los resultados:

Informe de mercado de Olea Neutral

Tal y como comentábamos el mes pasado, la inflación se ha convertido en el foco de atención macro a nivel mundial. Los fuertes datos de inflación norteamericana, subyacente anual (3%) y general (4,2%), debido a comportamientos mensuales no vistos desde los años ochenta, han puesto el foco en un posible rebote generalizado de la inflación más allá de los efectos coyunturales de la reactivación tras la crisis pandémica. Cómo afecta este escenario a la cartera de nuestro fondo y las correlaciones de comportamientos son cosas que nos ocupan desde el inicio del año.

Pensamos que no podemos hablar de fuerte rebote de inflación pero sí de una clara superación de los objetivos de los bancos centrales. Los tipos de interés reales son negativos y todo esto puede tener importantes efectos en el comportamientos de los activos de nuestro fondo. Si la inflación americana no supera de manera sostenida el 3%, entendemos que el ciclo económico mantendrá su actual ritmo. De ser así, los Bancos Centrales aprovecharán para normalizar su muy expansiva política monetaria.

Seguiremos muy atentos a los tipos de interés a largo plazo de los gobiernos. También seguiremos buscando el retorno en nuestra cartera de renta fija en bonos corporativos y mercados emergentes. Los buenos resultados empresariales nos llevan a mantener nuestra inversión en bolsa, evitando la exposición a valores que se habían beneficiado en exceso del paradigma de la pandemia, tecnología y tipos negativos. La lenta recuperación del oro, que sigue en negativo, y la reciente depreciación del dólar, que ha vuelto a precios de comienzos de año, indican que el escenario base se mantiene. Aún así, debemos vigilar las señales que nos dará la inflación durante los próximos meses.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

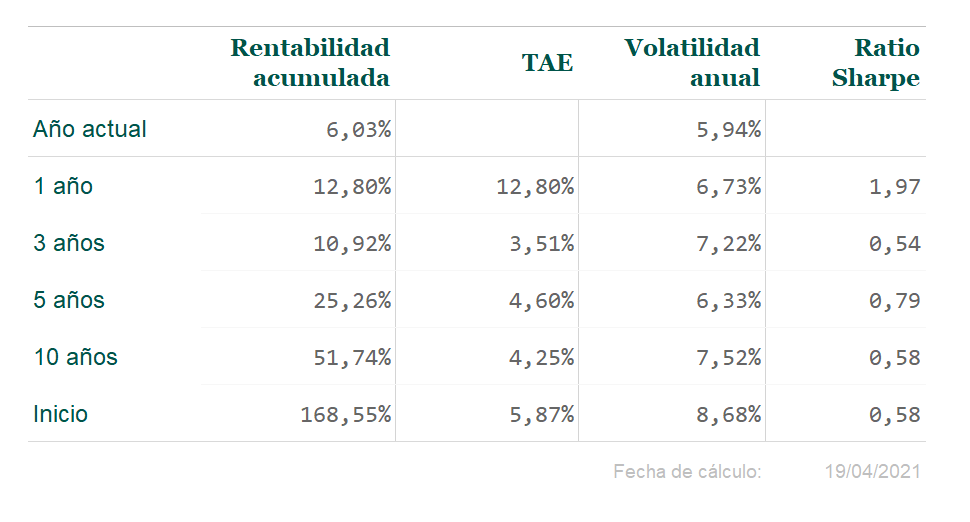

Informe de mercado: 21/04/2021

El mes de abril ha continuado con la tendencia de marzo. Al menos, durante la primera quincena, ya que solo estos últimos días parece que pierde fuerza. Los bonos a largo plazo en EE.UU. han frenado su brusca corrección. El dólar se ha depreciado y las bolsas han sufrido retrocesos. Pero antes de seguir con el informe de mercado, veamos los resultados:

Informe de mercado de Olea Neutral:

El debate sobre la inflación, el efecto sobre los tipos a largo plazo y las bolsas sigue abierto a pesar de los mensajes de los bancos centrales. Tanto el BCE en Europa como la Reserva Federal en EE.UU. entienden que los rebotes de inflación que superarán el 2% tienen una base coyuntural. Por eso, no se plantean modificar de forma inminente su política y calendario.

La temporada de resultados empieza a arrojar algo de luz sobre a qué multiplicadores reales se enfrentan las compañías. Los países que mejor han gestionado las vacunas empiezan a normalizar su actividad y, junto con los menos afectados por la pandemia, se convierten en el termómetro real de la vuelta a la normalidad de la economía.

La mala gestión de la vacunación en Europa está causando un profundo malestar social y es, en estos momentos, la principal preocupación de los ciudadanos. Muchos países siguen con duras medidas de confinamiento, algunos no siguen los criterios de la agencia europea del medicamento y se está causando una preocupante desconfianza entre la población sobre la bondad de las vacunas.

En cartera mantenemos los niveles de riesgo de las últimas semanas. Seguimos pendientes de posibles correcciones, tanto en bolsas como en una posible revalorización del euro, algo que penalizaría nuestro buen inicio de año.

Como comentamos, nuestra principal incertidumbre es si habrá un rebote descontrolado de la inflación y cuáles serán sus efectos sobre los productos de riesgo. Esto sería, en nuestra opinión, una buena noticia estructural pero que hará sufrir a muchos clientes conservadores con una exposición altamente vinculada a bonos de gobierno.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

Los valores de Olea

TRES son los valores de Olea. Los pilares principales sobre los que se asienta nuestra gestora. Una gestora independiente, sencilla, en la que tomamos decisiones de inversión muy meditadas y estratégicas, una gestora boutique. Estos valores directores que guían nuestro camino se pueden resumir en: alineación de intereses, reflexión y sencillez.

Nuestra independencia de otras entidades financieras nos da libertad. Libertad para buscar, en cada momento, la composición de la cartera que mayor rentabilidad ajustada a riesgo nos ofrezca a todos: a los partícipes y a nosotros mismos. Esto es así porque nuestro dinero está invertido junto al de nuestros clientes. Cuando ganamos, ganamos todos, así que ponemos nuestra dilatada experiencia financiera, nuestro sentido de la responsabilidad y conocimientos, a trabajar duro para conseguirlo. Por eso decimos que nuestros intereses están alineados con los de todos los partícipes.

¿Por qué hablamos de reflexión? Porque haber conseguido una rentabilidad por encima del 5% TAE (esta rentabilidad cambia, habría que hacer un link a la pág principal que es donde cambia)desde inicio, en enero del 2004*, ha supuesto un ejercicio intelectual y de toma de decisiones muy meditado. Lo hemos hecho observando, leyendo, estudiando, debatiendo, reflexionando, aprendiendo y escuchando día tras día durante estos 17 años. Poniendo el foco en lo que hacemos, con dedicación exclusiva. Y el esfuerzo ha merecido la pena para nuestros partícipes y para nosotros mismos.

Aquí reside nuestro éxito:

- El 50% proviene de esa gestión activa, continua, del esfuerzo.

- El otro 50%, de ser los mismos gestores a lo largo del tiempo, lo que nos hace conocer muy bien el fondo.

En el mercado existen diferentes modelos de actuación como la gestión pasiva, la gestión activa o la gestión valor (value). Algunas gestoras perfilan al cliente al inicio de la inversión según su aversión al riesgo como bajo, moderado o alto. Nosotros estamos convencidos de que una persona va cambiando según su momento vital, por eso no encasillamos al partícipe.

Aunque los algoritmos, los robo advisors y el machine learning pueden conseguir cosas increíbles, nosotros preferimos la opción de tomar decisiones con libertad, sin ajustarnos a un modelo de gestión concreto. Confiamos en nuestro criterio, conocimiento de los mercados, sentido de la responsabilidad y dilatada experiencia. Razón y emoción. Los resultados avalan nuestras decisiones.

La sencillez se manifiesta en que facilitamos al inversor un solo fondo, para un perfil equilibrado (aunque admite también otro tipo de perfiles). La CNMV, entidad reguladora de nuestra actividad, asigna al fondo Olea Neutral un riesgo moderado de 4/7. Nuestros objetivos son sencillos y claros: nos hemos marcado el mandato de preservar el capital de los partícipes a 3 años y hacerlo crecer de media un 5% TAE en el 5º año. Con esta gestión, que coloca el horizonte de rentabilidad en el medio plazo, hemos conseguido (a marzo de 2021) la rentabilidad por encima del 5% TAE que mencionábamos*.

El hecho de hacer los procesos sencillos permite que cualquiera pueda convertirse en partícipe del fondo e invertir, aún con poca experiencia, sabiendo que los gestores dedican todos los esfuerzos y conocimiento en lograr sus objetivos. Sin olvidar que hay que cumplir con todos los requisitos que la CNMV, como regulador, establece.

Con la cuenta online de Olea, tú decides cuándo invertir, a tu ritmo, tú tienes el control.

¿Te animas a probar?

*Rentabilidades pasadas no garantizan rentabilidades futuras.