Informe de mercado: 23/03/2021

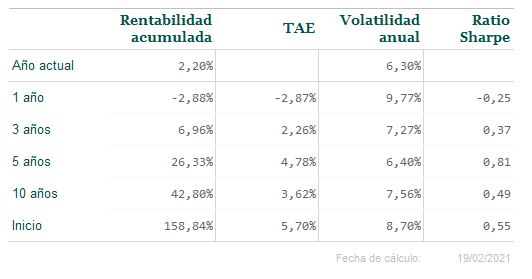

El fondo está teniendo un comportamiento excepcional durante el mes de marzo, superando el buen resultado del mes de febrero. La rotación hacia valores en los que se espera una recuperación de beneficios una vez superada la pandemia ha continuado. Se trata de valores que se comportaron especialmente mal en términos relativos en 2020 y que están permitiendo los resultados que presentamos a continuación.

Informe de mercado de Olea Neutral:

El comportamiento de los bonos de gobierno, tanto en Europa como en EE.UU., ha continuado con la tendencia de subida de rentabilidades. Sobre todo en Norteamérica, por cuestiones que entendemos pueden continuar durante los próximos meses. El posible incremento de la inflación que venimos comentando recientemente, muy por encima de los datos de los últimos años, junto con la importante recuperación de la actividad que se está pronosticando, nuevamente en mayor medida en EE.UU, refuerzan esta tendencia.

Pensamos que la Reserva Federal, en función del volumen de la expansión monetaria, aprovechará esta recuperación del crecimiento para subir los tipos de interés. Y creemos que lo hará no solo con la intención de compensar los posibles riesgos de inflación sino para dotarse de herramientas para combatir futuras crisis. No podemos olvidar que esa expansión monetaria, además, se ha producido en un periodo de tiempo muy inferior al realizado en la crisis de 2008,

La apreciación del dólar está compensando parcialmente el mal comportamiento del oro este año. Y es que el oro está siendo una excepción en el buen comportamiento de las materias primas. Las divisas emergentes latinoamericanas, por su parte, siguen sin estabilizarse y no han aportado rendimiento en lo que llevamos de año.

Hemos empezado a cubrir la exposición a renta variable europea con opciones algo alejadas de los niveles actuales. Esto nos permite consolidar en alguna medida los buenos resultados a día de hoy. Igualmente, estamos reduciendo peso en acciones individuales americanas con la intención de acercar nuestra cartera a los índices según se amplía el movimiento de reversión ya comentado.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

¿Por qué elegimos el nombre de Olea?

Suele ser una tarea laboriosa dar con un nombre para tu proyecto, pero nosotros lo tuvimos claro desde el principio. Echando la vista atrás, a los años que habían transcurrido desde que creamos el fondo de inversión en 2004, enseguida decidimos que el OLIVO reunía las características que definen nuestra esencia:

- Es un símbolo de la Península Ibérica, en donde vivimos y adonde pertenecen nuestras raíces. Se puede hacer un gran trabajo poniendo el foco en lo global pero desde lo local, teniendo las raíces en nuestra tierra.

- Es un árbol muy resistente, que sale adelante incluso en condiciones extremas, como cuando nos enfrentamos a las adversidades de los mercados.

- Nos ofrece rendimientos, incluso con climatología adversa. Nuestro modelo de gestión, a medio y largo plazo, ha demostrado también su robustez.

- Aunque el olivo tarda en dar frutos, éstos son excelentes, tanto la aceituna como el aceite que contiene. Nuestros resultados, con una rentabilidad por encima del 5% TAE (*) desde el inicio, también lo están siendo.

El olivo es una de las especies que forman parte de la familia de las oleáceas, nativas de las regiones del sur de Europa, entre otros lugares privilegiados. Y el género botánico que la engloba es OLEA.

El nombre de OLEA nos eligió a nosotros.

![]()

Rafael Peña y Hernán Cortés

(*) Rentabilidades pasadas no garantizan rentabilidades futuras.

![]()

Informe de mercado: 23/02/2021

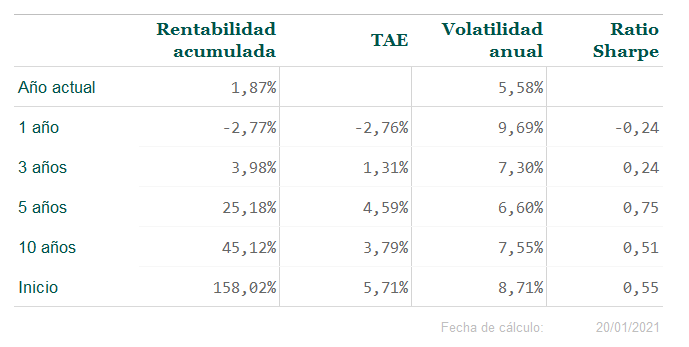

El fondo se está comportando muy positivamente durante el mes de febrero; ha recuperado bruscamente las pérdidas que se produjeron durante los últimos días de enero. Este patrón de comportamiento, un escenario con gran volatilidad a corto plazo, nos obliga a mantener especialmente una visión de medio y largo plazo. A continuación ofrecemos los resultados obtenidos a fecha del 19 de febrero:

Informe de mercado de Olea Neutral:

No hemos realizado cambios significativos en la cartera del fondo. Seguimos intentando acotar el riesgo que supone el repunte de rentabilidades de los bonos de gobierno en EEUU y Europa. Estamos intentando posicionar nuestra cartera de crédito en bonos a tipos flotantes, y si puede ser, referenciados a los tipos a largo plazo.

En el plano macroeconómico, el repunte de la inflación (que se acerca al 2%) explica la tensión del mercado de renta fija. Un repunte controlado de la inflación, siempre que se mantenga por debajo del 3%, puede ser el elemento clave para el buen comportamiento de los activos que componen nuestra cartera. El rebote del precio del petróleo, que supera el 20% en el año, unido al efecto base de comparación con el año anterior (confinamiento mundial por la pandemia) son los factores coyunturales que apuntalan este movimiento.

Pendientes de la inflación.

El incremento del gasto público y la expansión monetaria a nivel mundial. Estos diríamos que son los elementos estructurales de esta tendencia, que empieza a preocupar a un alto porcentaje de los inversores. El bono norteamericano a diez años ha elevado su rentabilidad desde el 0,80% hasta el 1,30% en apenas dos meses. Esto supone unas pérdidas aproximadas del 5% para los tenedores de estos activos. Invertir a tipos nominales negativos en Europa siempre es complicado y más cuando la inflación ha repuntado siguiendo la estela americana. Esto está dejando los tipos reales a niveles todavía más negativos.

Los resultados de las compañías están siendo positivos en general, especialmente en EEUU donde mantienen crecimientos superiores al 10%. Pero debemos llamar la atención sobre la expansión de múltiplos de los índices mundiales, que solo se explica por la situación de tipos que nos acompaña desde la crisis de 2008/2011.

Las importantes subidas de algunos activos y compañías sin una base económica, como ha sido el caso de Gamestop o la virulencia de la subida del Bitcoin, se entienden dentro de esta brutal expansión monetaria que nosotros relacionamos directamente con un escenario de subida de inflación a nivel mundial para el que debemos estar preparados.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.

Informe de mercado: 25/01/2021

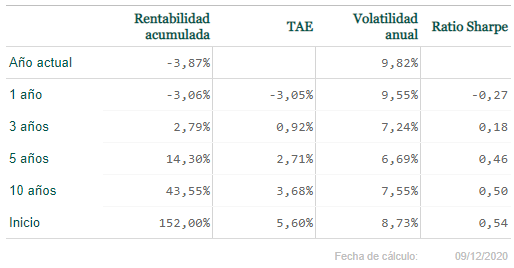

El fondo ha mantenido en el inicio del año el buen comportamiento de los últimos dos meses. Aunque se van despejando algunas incertidumbres, seguimos pensando que nos movemos en un escenario complejo. Antes de ir con el informe semanal de Olea Neutral, comencemos con los resultados de la cartera:

Informe semanal de Olea Neutral:

La virulencia de la tercera ola de la pandemia y los problemas derivados de la logística de vacunación han frenado la euforia de los primeros días del año. Aún así, todavía nos movemos en territorio positivo.

Los índices mundiales vuelven al patrón básico de la pandemia. Esto se debe a un mejor comportamiento relativo de la tecnología, especialmente en Norteamérica, así como a una pausa en el repunte de las rentabilidades de los bonos de los gobiernos y al freno de la recuperación de las principales divisas emergentes.

En el campo político, se han despejado obstáculos que eliminan riesgos. Especialmente destacable es el acuerdo para el brexit. Tampoco podemos obviar el convulso aunque finalmente exitoso trasvase de poderes en EEUU y el control de las dos cámaras legislativas por el partido demócrata.

Los índices mundiales vuelven al patrón básico de la pandemia.

Los datos económicos están siendo peores, especialmente los indicadores adelantados. La situación podría incluso empeorar más por las medidas de confinamiento que se están tomando.

En este escenario no hemos optado por una reducción del riesgo, porque asumiendo estos problemas pensamos que la magnitud de las medidas y un calendario para el fin de la pandemia puede llevarnos a un brusco rally de los mercados de renta variable y emergentes por la situación de los tipos de interés.

La inflación, variable ausente los últimos años, puede convertirse en el catalizador de comportamientos de los activos de riesgo.

* Accede a este informe semanal de Olea Neutral y a otros a través de nuestro blog.

Informe de mercado: 21/12/2020

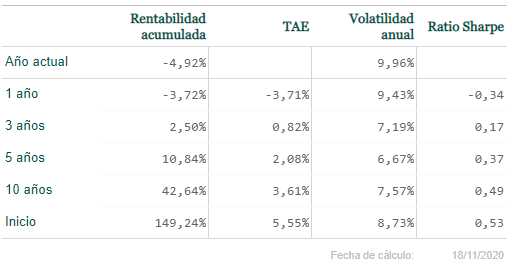

La última semana en Olea Neutral no ha traído ningún imprevisto relevante. Ha sido una semana ligeramente positiva en las bolsas, estable en las divisas y ha habido un buen comportamiento de las materias primas. Comencemos primero por ver los resultados de la cartera.

Informe semanal de Olea Neutral:

Acercarnos al final del año nos hace reflexionar. Nos preguntamos si nuestra cartera está preparada para el que consideramos el escenario más probable en el próximo ejercicio. ¿Cuáles serán los motores de rentabilidad? Y, sobre todo, nos preguntamos: ¿estamos preparados para enfrentarnos a los riesgos, los previstos y los imprevistos?

El principal riesgo a vigilar el próximo año será cuantificar los efectos de una posible subida de los tipos de interés a largo plazo. Nuestra cartera no tiene exposición a bonos de gobiernos, pero debemos estar atentos a los efectos que estos puedan tener en otros activos de renta fija . El ciclo positivo de los bonos de gobierno ha sido muy largo y nos ha llevado a valoraciones extremas, fuera de cualquier comparación histórica.

La renta variable se enfrenta a un escenario totalmente polarizado. A pesar del comportamiento de noviembre, si hablamos en términos históricos, la inversión en activos value tendremos una red de seguridad. En esta crisis, las caídas no han sido generalizadas. Las recuperaciones no vienen acompañadas de una mejora de resultados. Además, ha coincidido con una transformación digital global que se ha visto favorecida por los confinamientos necesarios para combatir la pandemia.

Las divisas emergentes, y por tanto nuestras inversiones en activos de renta fija de esos países, también disponen de un margen de protección derivado de las fuertes caídas de este año. En algunos casos importantes, como el de Brasil, superan el 25%.

No hemos realizado cambios relevantes en los últimos días. Aunque creemos que la cartera está bien posicionada para lo que está por venir, intentaremos reducir el riesgo según como evolucionen los activos comentados.

* Accede a este informe semanal de Olea Neutral y a otros a través de nuestro blog.

Informe de mercado: 14/12/2020

El inicio de diciembre ha consolidado las fuertes subidas del mes de noviembre, sumándose el Reino Unido al esperar un acuerdo para el Brexit. Comenzaremos primero con los resultados de la cartera.

Los mercados de renta fija, renta variable y divisas consolidan comportamientos compatibles con un escenario de fin de la pandemia, en el cual las medidas adoptadas evitan una crisis de mayor envergadura, y por tanto, una situación muy diferente a la vivida en 2008.

Durante las últimas semanas seguimos incrementado la exposición a renta variable de la cartera, actualmente algo por encima del 40%. Seguimos con una visión positiva para los sectores de renta variable value en general, y geográficamente pensamos que la renta variable británica ha tenido un fuerte castigo que puede revertirse una vez alcanzado un acuerdo para el Brexit, que es nuestro escenario central.

Nuestra exposición a renta fija emergente mantiene un interesante potencial de retorno para los próximos meses. Países importantes como Brasil y México han mejorado sus datos de balanza por cuenta corriente y han sufrido importantes depreciaciones de sus divisas este año.

Esta situación nos lleva a insistir en la necesidad de ser pacientes en nuestra estrategia de no tener bonos de gobierno, porque en este momento el incremento general de deuda pública a nivel mundial es un riesgo no retribuido.

Mientras, la renta fija de los gobiernos europeos sigue su descenso de rentabilidades, situándose prácticamente todos los países en tipos negativos a diez años, excepto Italia, lo que sigue siendo nuestra principal preocupación.

Habiendo superado el dólar el 1,20 frente al euro, hemos seguido aumentando nuestra exposición alcanzando el 22%, siendo nuestro planteamiento alcanzar el 25% en el caso de que continúe una depreciación adicional.

Las principales incertidumbres para resolver en las próximas semanas son el acuerdo del Brexit y la aprobación del estímulo fiscal en EEUU. Entendemos que, con el avance de las vacunaciones en occidente, la resolución de las incertidumbres anteriores permitirá un nuevo impulso de mercados, aunque no descartamos retrocesos puntuales.

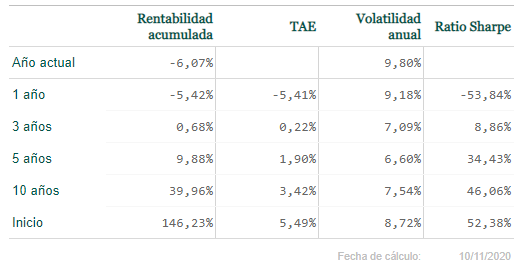

Informe de mercado: 20/11/2020

El desarrollo del mes ha consolidado la tendencia de los primeros días. El flujo de buenas noticias, tanto sobre resultados de las vacunas como en la distensión gradual del traspaso de poderes en EEUU -todavía no resuelto al 100%-, ha permitido una subida de nuestro fondo en el mes del 6% aproximadamente. Comenzaremos primero con los resultados.

Como empezábamos diciendo, se mantiene la tendencia mensual, tanto en renta variable como en crédito, divisas emergentes, y petróleo. En la renta fija de gobiernos sí que empiezan a diferenciarse los comportamientos entre Norteamérica y Europa, el bono USA 10 años se acerca al 1% pero Alemania sigue en el -0,60%, incluso España con malas previsiones económicas dentro de la UE se mantiene en el +0,06% en sus bonos a 10 años.

Nosotros pensamos que esta crisis es sustancialmente diferente a la vivida en 2008, las reacciones en política monetaria y fiscal han sido mucho más rápidas y cuantiosas, existe un consenso sobre la actuación de gobiernos y no hay obstáculos morales en las actuaciones del sector público.

El problema producido por los bajos tipos de interés en el mundo, es que no se contempla ninguna posibilidad de repunte de inflación y hace que el riesgo para la compra de bonos por agentes privados no esté retribuido.

Esta situación nos lleva a insistir en la necesidad de ser pacientes en nuestra estrategia de no tener bonos de gobierno, porque en este momento el incremento general de deuda pública a nivel mundial es un riesgo no retribuido.

Aunque se han aclarado incertidumbres durante noviembre, necesitamos trabajar con un horizonte temporal de tres años que nos permita tener datos fiables sobre el final de la pandemia, el alcance económico de los daños por las medidas tomadas y valorar la transformación de los modelos de negocio que se han acelerado en este excepcional entorno.

Recuerden, si las letras del tesoro ofrecen rentabilidades negativas: no hay retorno sin riesgo… y, como siempre “tengan cuidado ahí fuera”.

La importancia de la historia de un fondo

Atención disclaimer: “Rentabilidades pasadas no garantizan rentabilidades futuras”.

Si bien es verdad que los resultados obtenidos por un fondo en el pasado no son garantía de los que obtendrá en el futuro, posiblemente su historia sea el mejor indicador con el que contamos para ofrecer nuestra confianza.

La historia del fondo es el currículo de éste, su expediente académico, el diario de sesiones, el registro de actividades, un testigo fiel y minucioso del comportamiento de unos gestores.

Para valorar la historia o track record de un fondo, debemos manejar algunos conceptos financieros:

El índice de referencia o benchmark con el que comparar el fondo. Para decir que una inversión ha tenido un buen resultado, hay que compararlo con alguna referencia, y esta referencia tiene que ser lo más ajustada a nuestra inversión para que la comparación sea efectiva.

Por otro lado, hay que tener en cuenta la volatilidad o riesgo que se asume en la inversión. Porque lógicamente el resultado será mejor cuanto menos riesgo se haya asumido para alcanzarlo.

Otro factor fundamental a tener en cuenta es la consistencia. Que el histórico muestre una reiteración de resultados buenos -buenos siempre en relación a ese benchmark y a ese riesgo asumido de los que hablábamos- nos ofrecerá unas mayores garantías a la hora de seleccionar ese fondo de inversión. Cuando un fondo tiene un resultado muy bueno un año, y al siguiente uno malo o muy malo, es indudable que la incertidumbre de acertar con el año correcto para empezar la inversión puede generar una alta indecisión.

Y por último, nos gustaría destacar un aspecto que a veces se da por supuesto, pero conviene tenerlo en cuenta, y es la fidelidad al mandato de inversión. Cada fondo tiene una estrategia plasmada en su folleto. Hay veces que el resultado de un fondo puede ser bueno, pero a costa de que los gestores hayan comprometido su estrategia inicial. Esto generará de nuevo recelos al inversor que dudará de su gestión en sucesivas ocasiones.

Para concluir, hay que añadir a la fórmula el resto de factores que se hayan alterado en la muestra de resultados al hacer nuestro análisis y valorar esas diferencias. Nos referimos con esto, a que el fondo cambie de equipo de gestión, de filosofía de inversión, etc.

Al final, la inversión es un negocio fundamentado en la confianza entre un gestor o unos gestores que se la quieren ganar, para poder realizar las inversiones para las que han creado su fondo, y un inversor que la necesita para confiarles su patrimonio.

Cuantos más factores reduzcan la incertidumbre de la inversión, más fácil será que el negocio se lleve a cabo. Y según explicamos, no hay mejor forma de conocer el desempeño de unos gestores que ver cuál ha sido éste en el pasado.

Informe de mercado: 13/11/2020

El inicio del mes de noviembre ha resuelto parcialmente incertidumbres políticas y nos ha traído la primera buena noticia sobre la pandemia, los esperanzadores datos sobre la vacuna aportados por Pfizer. Comenzaremos primero con los resultados.

El arranque ha tenido un comienzo excepcional en los mercados, los índices han subido de forma clara +7,53% Nasdaq, 8,80% S&P500, 16,30% Eurostoxx50.

La primera lectura es el buen comportamiento de los sectores y valores más afectados hasta la fecha por la pandemia, y el peor comportamiento dentro del sector de la tecnología de los valores que habían subido con mayor fuerza durante el confinamiento. Esta dispersión de comportamientos que había perjudicado a nuestra cartera, porque estaba posicionada en valores con mejores valoraciones fundamentales y menos enfocada al crecimiento, ha empezado a revertirse.

Tenemos una firme convicción sobre la continuación de esta tendencia según se consolide una hoja de ruta para el control de la pandemia.

Del mismo modo, las divisas emergentes latinoamericanas han tenido un buen comportamiento tras la confirmación de la victoria demócrata en Estados Unidos, a pesar de que debemos esperar hasta enero para ver el resultado definitivo en el senado. En nuestra opinión, la necesidad de consenso para poder seguir adelante con las políticas durante el mandato de Joe Biden, ha sido bien recogida por los mercados.

Los datos macroeconómicos publicados en este inicio de mes han sido positivos, especialmente en el sector manufacturero, la recuperación de actividad del III trimestre es destacable tras el parón del II trimestre.

Entendemos que las medidas de confinamiento que se están tomando tras el repunte de contagios, muy por encima de las expectativas, todavía no se han recogido por los indicadores adelantados y por tanto debemos seguir manteniendo niveles de exposición prudentes.

Tenemos intención de mantener exposiciones a renta variable cercanas al 35%, con un sesgo claramente a sectores de valor frente a crecimiento, ya que entendemos que el flujo de noticias de aquí al final del año debe ser positivo, siempre y cuando no se descontrole la pandemia en Occidente, y devenga en un escenario más probable de pseudo-normalización.

Recuerden, si las letras del tesoro ofrecen rentabilidades negativas: no hay retorno sin riesgo… y, como siempre “tengan cuidado ahí fuera”.

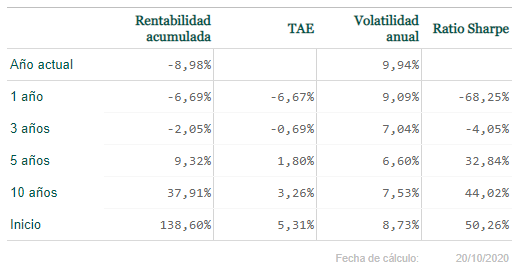

Informe de mercado: 23/10/2020

La semana mantiene la tónica reciente, oscilaciones a la espera de acontecimientos relevantes que deben producirse antes de final de año. Comenzaremos primero con los resultados de la cartera.

Esta última semana han tocado leves correcciones en los principales mercados de renta variable, (-2,40%) en el Nasdaq, (-1,35%) S&P500 y (-0,7%) el Eurostoxx50. En renta fija gobiernos la tendencia ha sido más clara, y en el caso del mercado americano las rentabilidades del bono a 10 años alcanzan el 0,82% niveles máximos de tres meses. En la renta fija europea los repuntes de rentabilidad han sido menores y los mercados de crédito no han tenido variaciones significativas.

Seguimos moviéndonos al ritmo de noticias políticas y sanitarias, situación que impide que gane peso el análisis macro y micro como elemento clave para determinar la evolución de los mercados financieros.

Esta situación queda muy reflejada en los resultados que están teniendo las carteras que siguen la filosofía value (valor) de inversión. Analizando el comportamiento relativo de los índices americanos de crecimiento y valor, nos encontramos en el momento de máxima divergencia de los últimos cien años, durante los últimos diez años el índice compuesto por compañías de crecimiento en EE. UU. se ha revalorizado un (+300%), tres veces el comportamiento del índice de compañías de valor, y en el año se acentúa esta tendencia con resultados de +30% y -10%.

En nuestra experiencia solo hemos visto una situación análoga en el año 2000, se corrigió de una manera drástica y luego tuvo un comportamiento mucho menos divergente. Sin dejar de respetar la transformación que estamos viviendo, y valorando la capacidad de adaptación como elemento diferencial, entendemos que en un fondo patrimonialista de medio y largo plazo debemos ser algo contrarians en momentos como el actual.

En consecuencia vemos activos con valor intrínseco que iremos incorporando a la cartera una vez confirmada la recuperación económica y el control de la pandemia.

Recuerden, si las letras del tesoro ofrecen rentabilidades negativas: no hay retorno sin riesgo… y, como siempre “tengan cuidado ahí fuera”.