Informe mensual de diciembre 2023

Este mes de enero supone la consecución de 20 años de gestión del fondo, con una rentabilidad media anual obtenida del 5,37%. Agradecemos a todos la confianza y esperamos sean muchos años más.

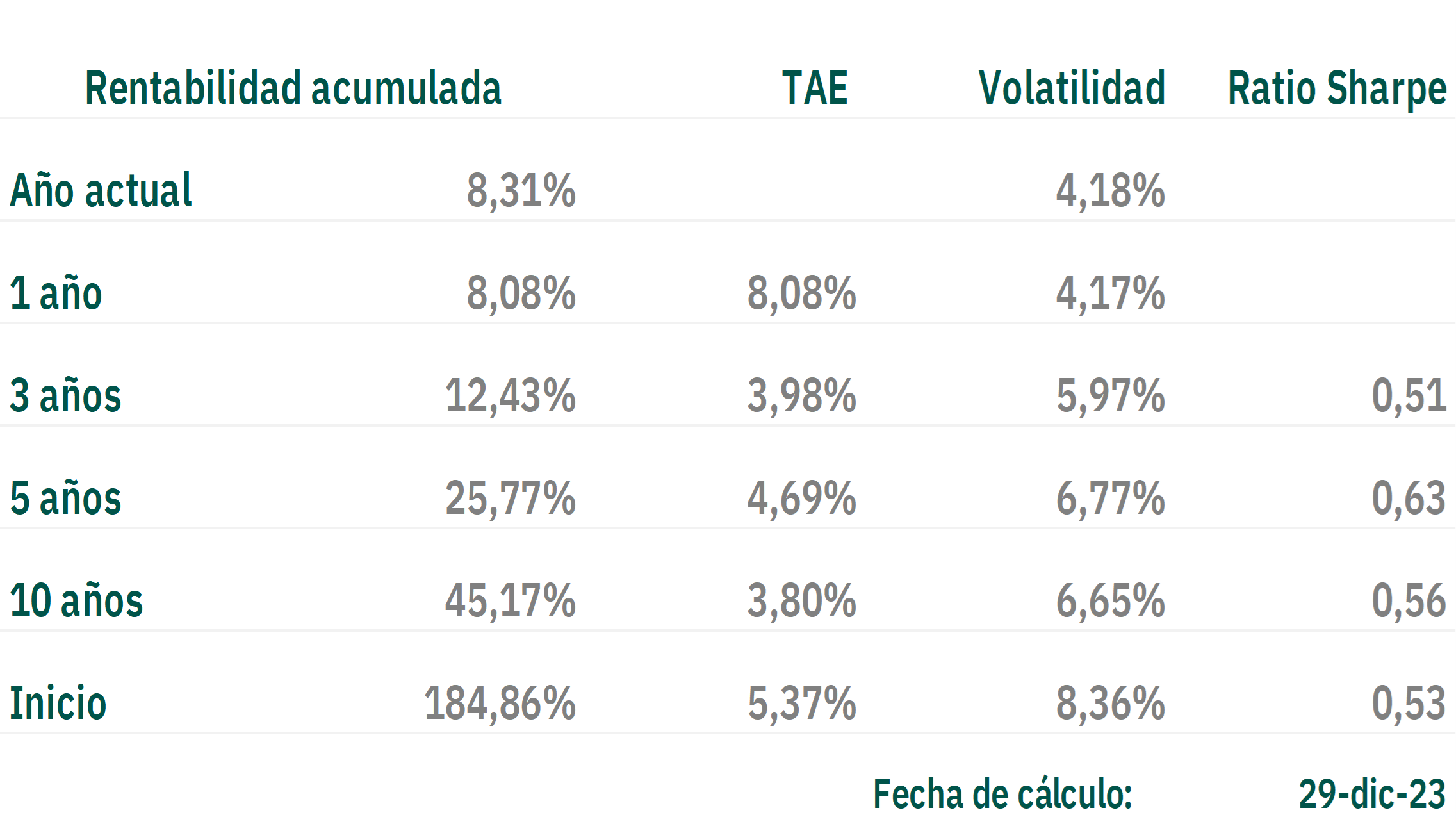

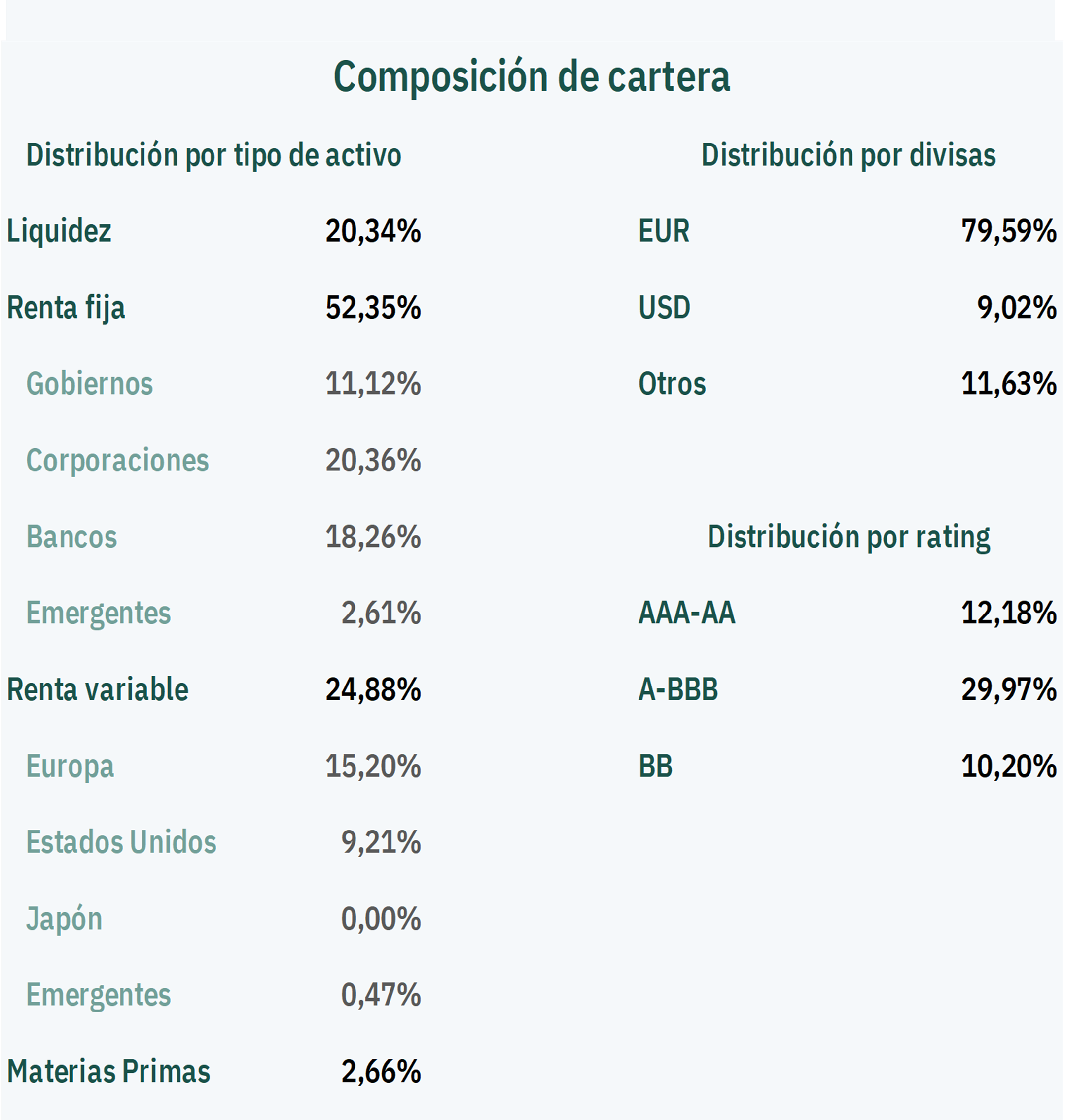

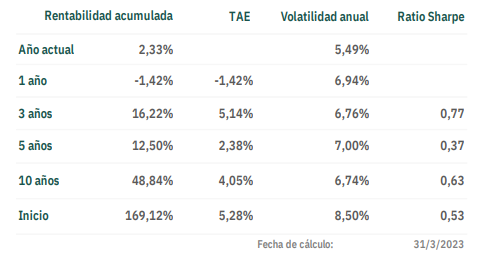

Olea Neutral FI ha obtenido un resultado de +1,41% en el mes de diciembre ( +8,31% acumulado en 2023). Las bolsas han vuelto a tener un magnífico mes: Stoxx 600 +3,7% y S&P 500 +5,4%. A principios de mes decidimos reducir la duración de la cartera de renta fija en dólares por la fuerte caída de las rentabilidades a largo plazo, tanto en dólares como en euros, motivada por las expectativas de recorte de los tipos de intervención del BCE y de la FED, que ya alcanzan los 150 pb de mayo a diciembre de 2024. Pensamos que esa magnitud de recortes es el mejor de los escenarios y no el más probable. Cualquier desviación sobre esos niveles podría provocar un repunte de las rentabilidades de los bonos a medio y largo plazo así como una caída de las bolsas. Por ello, mantenemos también una exposición limitada (25%) en renta variable.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

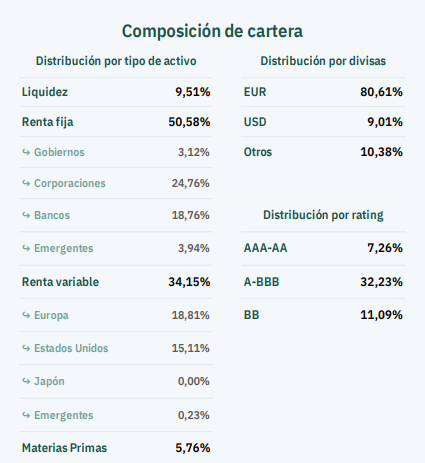

Informe mensual de noviembre 2023

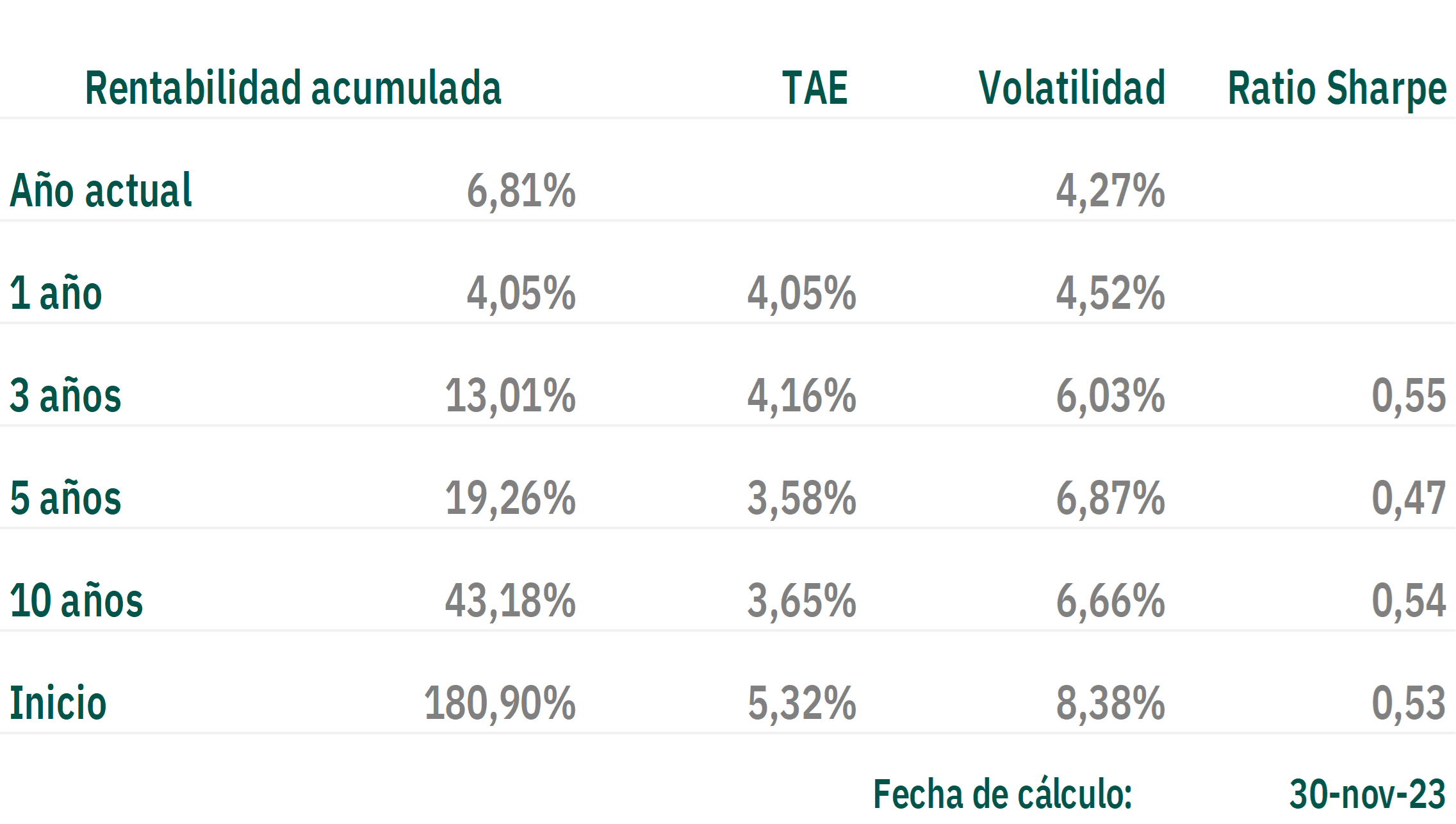

Olea Neutral FI ha obtenido un resultado de +2,45% en el mes de noviembre ( +6,81% acumulado en 2023). Las bolsas han tenido un magnífico mes después de tres meses negativos: Stoxx 600 +6,4% y S&P 500 +8,9%. A principios de mes decidimos incrementar la exposición a bolsa hasta un 26%, así como la duración de la cartera de renta fija, especialmente en dólares.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

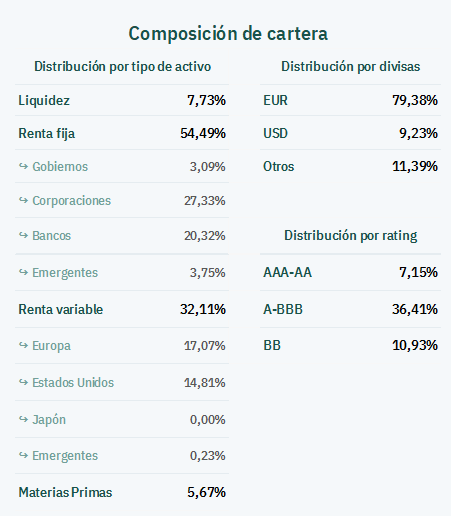

Informe mensual de octubre 2023

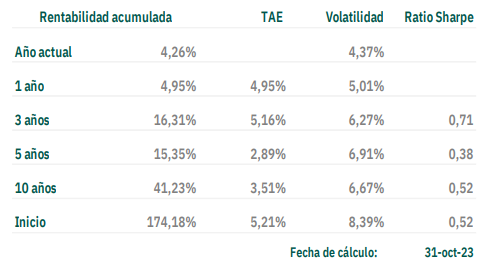

Olea Neutral FI ha obtenido un resultado de -0,65% en el mes de octubre (+4,26% acumulado en 2023). Las bolsas han tenido pérdidas por tercer mes consecutivo: Stoxx 600 -3,7%, Ibex -4,4% y S&P 500 -2,2%. Los bonos americanos continuaron subiendo rentabilidades hasta alcanzar el 5% a 10 años, nivel al cual hemos comprado subiendo la duración en usd hasta 4,5 años. En euros hemos incrementado un poco la duración hasta casi 2 años. El oro ha subido un 7,3%, el petróleo ha caído un 8% y el gas ha subido un 20% por los acontecimientos de Israel, aunque el acumulado anual ha retrocedido un 40% a día de hoy.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

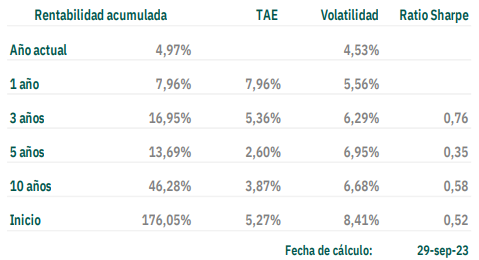

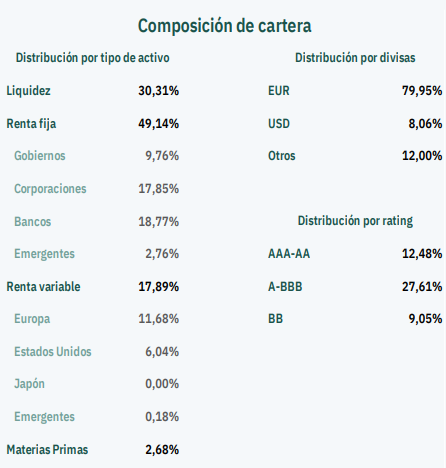

Informe mensual de septiembre 2023

Olea Neutral FI ha obtenido un resultado de -0,58% en el mes de septiembre (+4,97% acumulado en 2023). Otro mes con resultado negativo pero positivo en términos relativos a la evolución de los mercados. El Eurostoxx ha caído en el mes un -2,8% y el S&P 500 un -4,9%, mientras que los bonos de gobierno a 10 años han subido sus rentabilidades un 0,40%, alcanzado un 3% el bono alemán y un 4,80% el americano, generando caídas en el precio de dichos bonos del orden de un 3%. El fondo se ha visto muy poco afectado porque mantiene una exposición muy limitada a ambas clases de activos.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

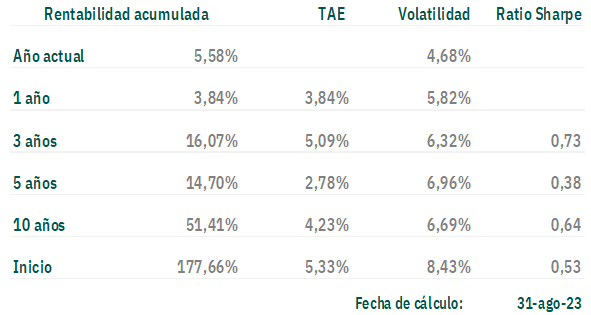

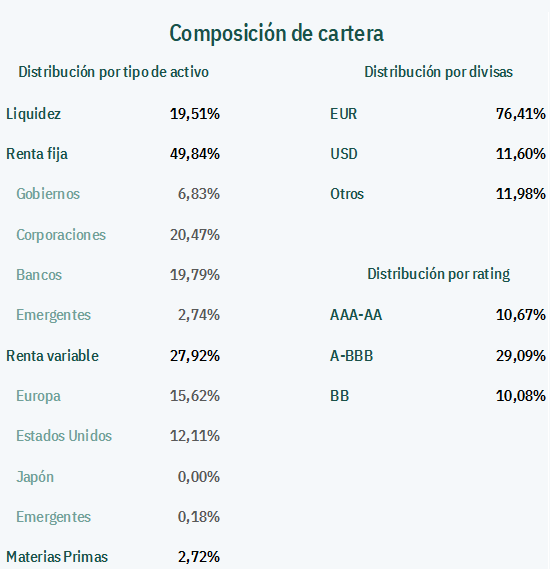

Informe mensual de agosto 2023

Olea Neutral FI, ha obtenido un resultado de -0,35% en el mes de agosto (+5,58% acumulado en 2023). El resultado ha sido positivo en términos relativos ya que durante el mes las bolsas han caído un 2,8% en Europa y un 1,8% en EEUU. La aportación negativa en nuestra cartera de la renta variable se limitó a un 0,45% y la renta fija un +0,10%. El dólar se apreció un 1,4% frente al euro y eso nos aportó un +0,12%.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

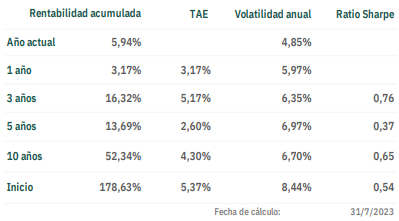

Informe mensual de julio 2023

Olea Neutral, FI ha obtenido un resultado del 1,82% en el mes de julio (5,94% acumulado en 2023). El resultado ha sido satisfactorio para los niveles de riesgo asumidos en la cartera. La aportación de la renta fija corporativa es destacable (0,85%) y supera ligeramente a la aportación de la renta variable (0,75%) que está limitada por la baja exposición actual tras las fuertes revalorizaciones de los índices en el año.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

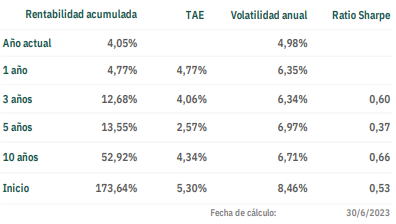

Informe mensual de junio 2023

Olea Neutral FI ha obtenido un resultado de +0,2% en el mes de junio (4,05% acumulado en 2023). El resultado del mes ha sido pobre a pesar de una buena contribución de las posiciones en bolsa que aportaron un +1,5%, pero un ajuste en valoración de la renta fija emergente nos detrajo un 0,9%. También el oro ha tenido un comportamiento bastante negativo, restando casi un 0,4% a la rentabilidad del fondo. Con todo, el acumulado del año es muy satisfactorio y nos mantiene por encima de los fondos comparables.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

Informe mensual de mayo 2023

Olea Neutral FI ha obtenido un resultado de +0,85% en el mes de mayo (+3,9% acumulado en 2023). La aportación principal ha sido la de la renta variable americana, donde la tecnología (12% del fondo) está teniendo unas revalorizaciones espectaculares, frente al resto de sectores que apenas han subido. La renta variable europea ha tenido una aportación ligeramente negativa ya que los índices han retrocedido un 3%. La renta fija bancaria europea continúa recuperando a buen ritmo, aportando un 0,30% a la rentabilidad del mes. El dólar se ha apreciado frente al euro un 3%.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

También te puede interesar:

Informe mensual de abril 2023

Olea Neutral FI ha obtenido un resultado de +0,61% en el mes de abril de 2023 (+3,0% acumulado en 2023). La aportación principal ha sido la de la renta variable (en especial el sector bancario) que ha sido de un +0,40%, en línea con las subidas de los índices del entorno del 1% y ajustado por nuestro posicionamiento del 30% en este activo. La renta fija bancaria también ha tenido un comportamiento positivo después de un aciago mes de marzo, aportando un 0,20% la rentabilidad global del fondo en abril.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

También te puede interesar:

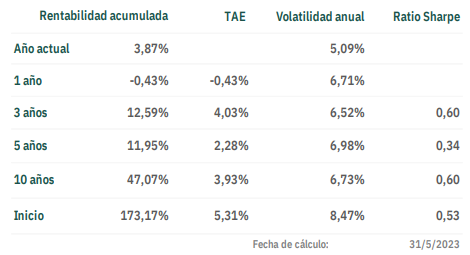

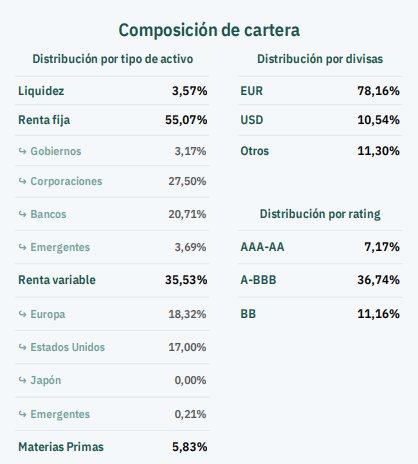

Informe mensual de marzo 2023

Olea Neutral FI ha obtenido un resultado de -1,1% en el mes de marzo de 2023 ( +2,33% acumulado en 2023). El resultado ha sido también negativo en términos relativos y el motivo ha sido el fuerte ajuste que ha sufrido el sector bancario europeo y americano, tanto en renta variable como en renta fija, especialmente la deuda subordinada.

Lo primero, los resultados del fondo:

Olea Neutral FI ha obtenido una rentabilidad de -1,1% en el mes de marzo. La rentabilidad acumulada de 2023 es de un 2,33% y la volatilidad de un 5,49%.

*Puedes consultar los informes mensuales actualizados a través de este enlace.

También te puede interesar: