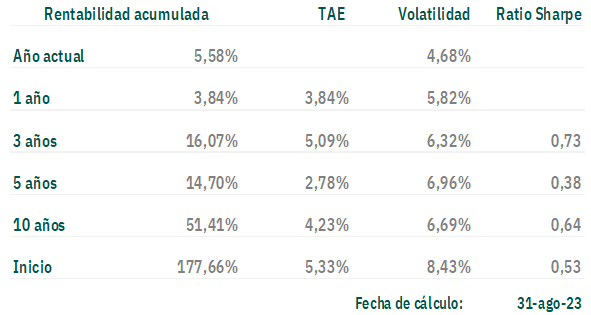

Olea Neutral FI, ha obtenido un resultado de -0,35% en el mes de agosto (+5,58% acumulado en 2023). El resultado ha sido positivo en términos relativos ya que durante el mes las bolsas han caído un 2,8% en Europa y un 1,8% en EEUU. La aportación negativa en nuestra cartera de la renta variable se limitó a un 0,45% y la renta fija un +0,10%. El dólar se apreció un 1,4% frente al euro y eso nos aportó un +0,12%.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

Pegue también este código inmediatamente después de la etiqueta de apertura: