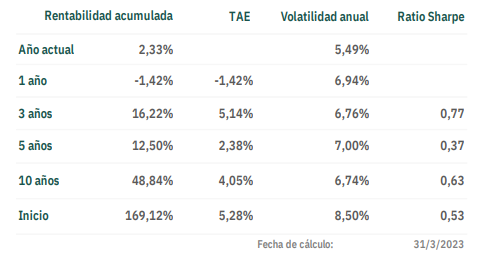

Olea Neutral FI ha obtenido un resultado de -1,1% en el mes de marzo de 2023 ( +2,33% acumulado en 2023). El resultado ha sido también negativo en términos relativos y el motivo ha sido el fuerte ajuste que ha sufrido el sector bancario europeo y americano, tanto en renta variable como en renta fija, especialmente la deuda subordinada.

Lo primero, los resultados del fondo:

Olea Neutral FI ha obtenido una rentabilidad de -1,1% en el mes de marzo. La rentabilidad acumulada de 2023 es de un 2,33% y la volatilidad de un 5,49%.

*Puedes consultar los informes mensuales actualizados a través de este enlace.

También te puede interesar:

Pegue también este código inmediatamente después de la etiqueta de apertura: