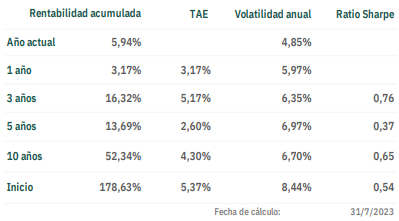

Olea Neutral, FI ha obtenido un resultado del 1,82% en el mes de julio (5,94% acumulado en 2023). El resultado ha sido satisfactorio para los niveles de riesgo asumidos en la cartera. La aportación de la renta fija corporativa es destacable (0,85%) y supera ligeramente a la aportación de la renta variable (0,75%) que está limitada por la baja exposición actual tras las fuertes revalorizaciones de los índices en el año.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

Pegue también este código inmediatamente después de la etiqueta de apertura: