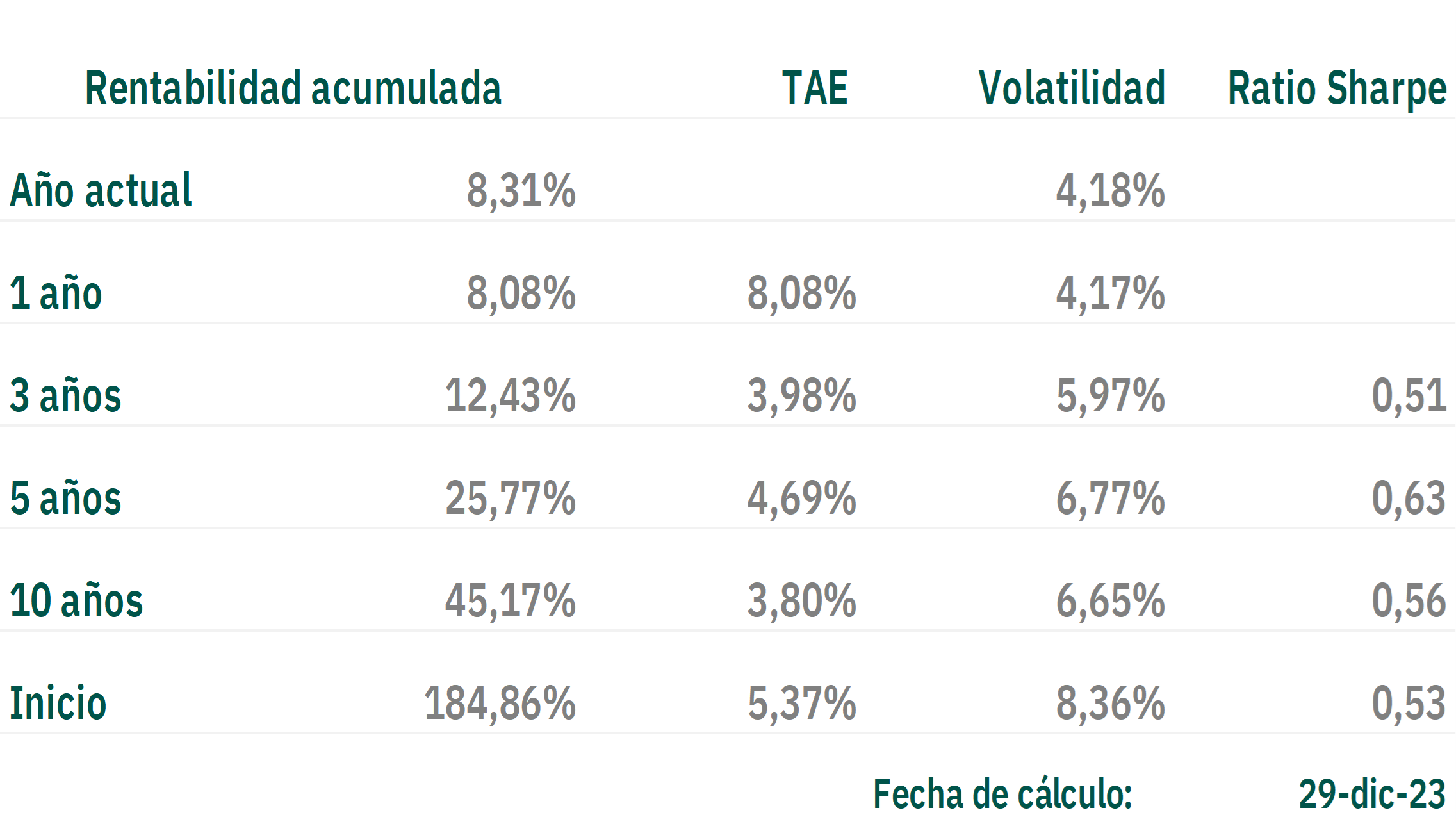

Este mes de enero supone la consecución de 20 años de gestión del fondo, con una rentabilidad media anual obtenida del 5,37%. Agradecemos a todos la confianza y esperamos sean muchos años más.

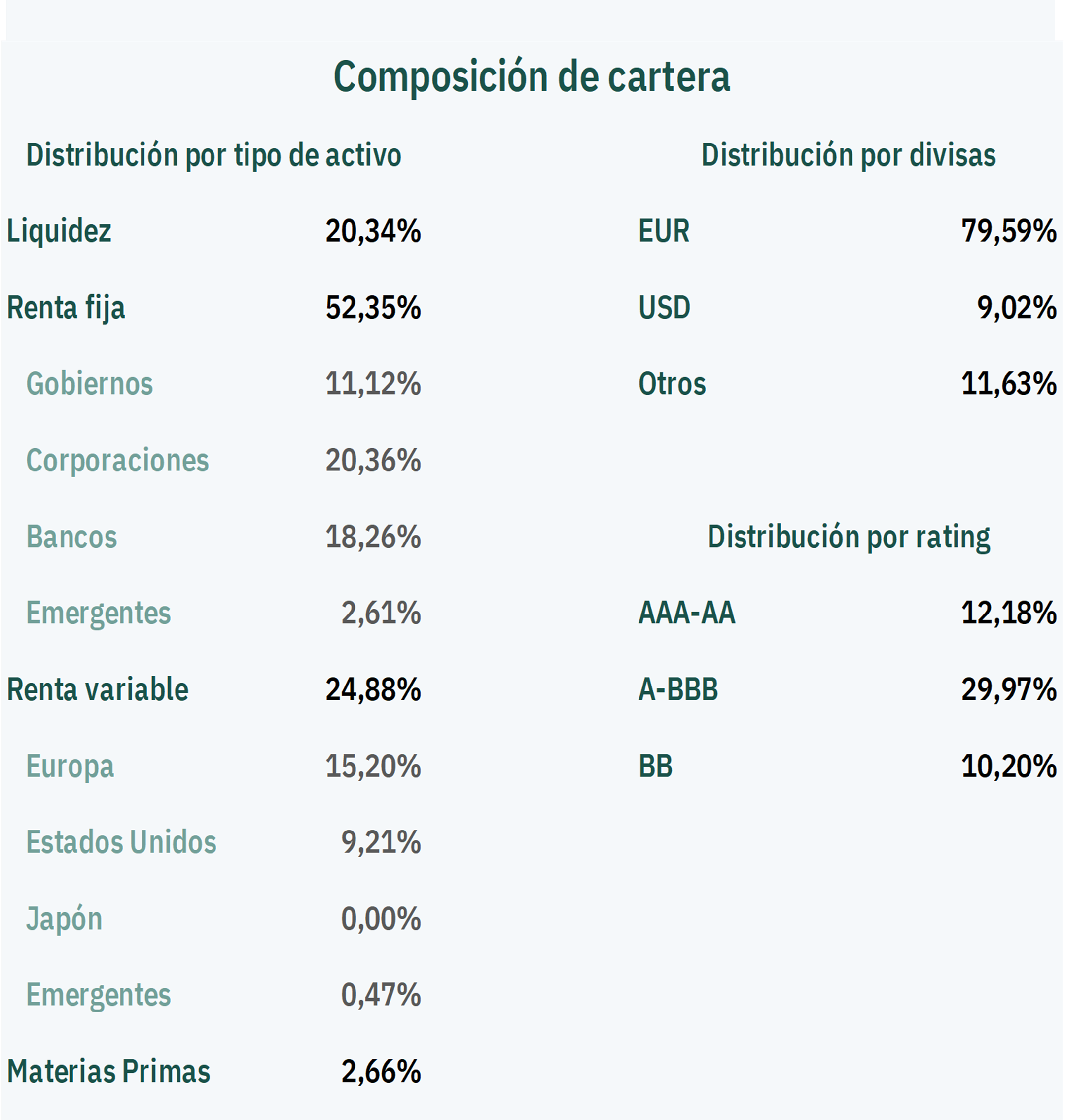

Olea Neutral FI ha obtenido un resultado de +1,41% en el mes de diciembre ( +8,31% acumulado en 2023). Las bolsas han vuelto a tener un magnífico mes: Stoxx 600 +3,7% y S&P 500 +5,4%. A principios de mes decidimos reducir la duración de la cartera de renta fija en dólares por la fuerte caída de las rentabilidades a largo plazo, tanto en dólares como en euros, motivada por las expectativas de recorte de los tipos de intervención del BCE y de la FED, que ya alcanzan los 150 pb de mayo a diciembre de 2024. Pensamos que esa magnitud de recortes es el mejor de los escenarios y no el más probable. Cualquier desviación sobre esos niveles podría provocar un repunte de las rentabilidades de los bonos a medio y largo plazo así como una caída de las bolsas. Por ello, mantenemos también una exposición limitada (25%) en renta variable.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.