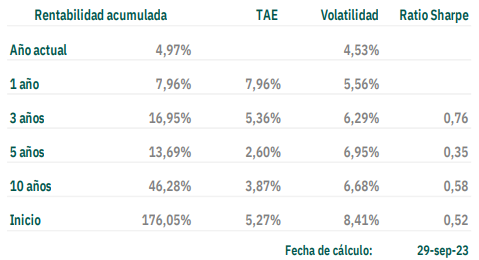

Olea Neutral FI ha obtenido un resultado de -0,58% en el mes de septiembre (+4,97% acumulado en 2023). Otro mes con resultado negativo pero positivo en términos relativos a la evolución de los mercados. El Eurostoxx ha caído en el mes un -2,8% y el S&P 500 un -4,9%, mientras que los bonos de gobierno a 10 años han subido sus rentabilidades un 0,40%, alcanzado un 3% el bono alemán y un 4,80% el americano, generando caídas en el precio de dichos bonos del orden de un 3%. El fondo se ha visto muy poco afectado porque mantiene una exposición muy limitada a ambas clases de activos.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

Pegue también este código inmediatamente después de la etiqueta de apertura: