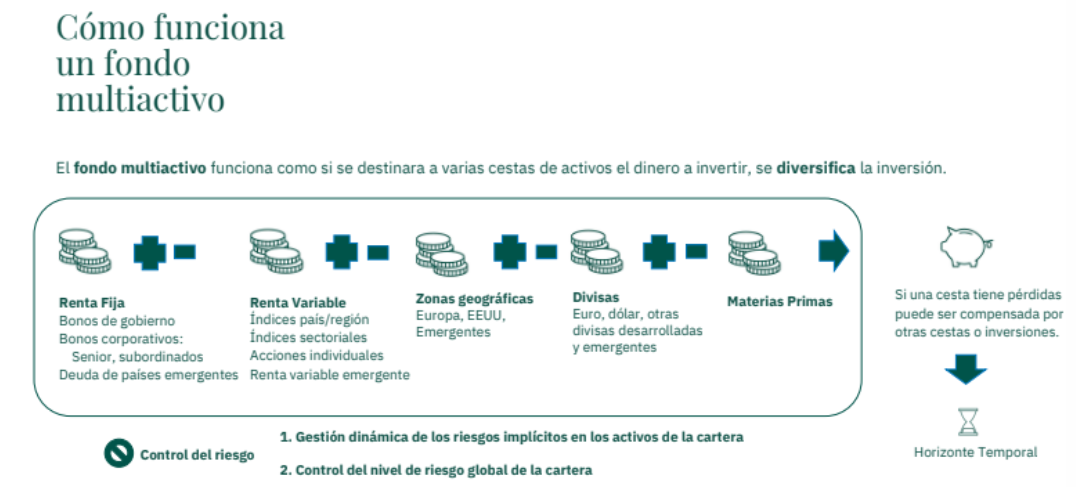

Fondos multiactivo

Los fondos multiactivos son una evolución de los fondos mixtos, es una categoría que se confunde con la de mixtos y es poco conocida por el inversor retail pero permiten diversificar el riesgo de asignación de activos.

Las tres funciones básicas que cumplen estos fondos son:

- Diversificación de la inversión (renta fija, renta variable, divisas y materias primas).

- Control y gestión del riesgo mediante, por ejemplo, la relación rentabilidad/riesgo.

- Gestión dinámica, son productos muy flexibles que se adaptan mejor a la coyuntura económica.

Si bien los fondos multiactivo pueden invertir, como los mixtos, en diferentes tipos de activos, no lo hacen con proporciones concretas. Esa es una de sus grandes diferencias. Además, los fondos multiactivo presentan más opciones en cuanto a los activos que pueden invertir.

Para ver el artículo completo pulse sobre la imagen.

También te puede interesar:

Las mujeres toman el relevo

El sector de la inversión se caracteriza por tener escasa presencia femenina. Sin embargo, recientemente dos de las gestoras más antiguas de España han colocado a mujeres al frente, María Díaz-Morera en EDM y Anabel Barreras en Metagestión. Otros ejemplos de excepciones en este mundo masculinizado son Blanca Hernández, CEO de Magallanes Value Investors, Mónica Delclaux, directora financiera también en Magallanes, Sonia Dulá, presidenta de Bestinver, y Arancha Gómez, socia y directora comercial de Olea Gestión.

“El hecho de contar con mujeres en cargos directivos contribuye a incorporar la perspectiva sobre la inversión de un segmento cada vez más relevante de la sociedad. Muchas mujeres no se animan a iniciar una carrera en finanzas porque se sienten intimidadas por las exigencias del trabajo, el contenido más técnico del mismo y por la falta de representación de su género, lo que provoca que acaben optando por otras carreras. También es cierto que el sector no está todavía preparado para abordar con decisión la conciliación que muchas mujeres necesitan en la etapa de la maternidad y ellas mismas empiezan a rebajar sus ambiciones profesionales en estos años”, explica María Díaz-Morera, para quien todavía existe un sesgo de género a la hora de desarrollar y promover a las mujeres, que “el sector debería de superar”.

Para leer el artículo en El Economista pulse aquí.

También te puede interesar:

En busca de experiencias gastronómicas

Para Rafa Peña, socio y gestor de Olea, y Luis Suárez de Lezo, presidente de la Academia Madrileña de Gastronomía, la gastronomía representa mucho más que el simple hecho de alimentarse. Junto con otro amigo, forman parte del autodenominado grupo de El Tridente que se reúne en distintas ciudades del mundo para disfrutar de su gastronomía. También juntan distintos amigos comunes para preparar un marmitako que les lleva dos días y, mientras tanto, catan champagnes de pequeños productores. En definitiva, para Rafa Peña y Luis Suárez de Lezo la gastronomía es amistad, es cultura y es viajar, es toda una experiencia que siempre acompaña a los buenos momentos.

Para leer el artículo en Funds People pulse aquí.

Para leer el artículo en Funds People pulse aquí.

También te puede interesar:

Un sistema privado complementario al sistema público de pensiones

Un sistema privado complementario al sistema público de pensiones mejorará la solvencia del país

Los planes de pensiones son una forma de ahorro importante para afrontar la jubilación. Desde Olea Gestión creemos que un sistema privado complementario al sistema público de pensiones mejorará la solvencia del país, blindando el sistema público. Esto es de vital importancia porque se está invirtiendo la pirámide poblacional.

La falta de educación financiera limita el análisis de las necesidades del cliente, por eso nuestro plan de pensiones tiene la misma filosofía que nuestro fondo multiactivo. Esto permite una aproximación sencilla al producto, rentabilidad objetivo y horizonte temporal recomendado. Es un producto adecuado para clientes que quieran delegar su decisión de elección de tipos de activos.

¿Qué esperar en 2023?

Venimos de un año con unas fuertes caídas de activos, la rentabilidad media a una año ha sido de un -10,1%. Aunque si estamos ahorrando para la jubilación no debemos dejarnos influir por los resultados a corto plazo, otorga cierta tranquilidad saber qué nos espera este 2023.

Nuestros expertos piensan que, si se aclaran las incertidumbres geoestratégicas y se contienen los riesgos económicos en China, se puede producir un mercado alcista en renta variable, siempre que el efecto de la inflación sobre los resultados empresariales sea contenido.

En cuanto a renta fija, el año pasado ha sido especialmente complicado para los activos de gobierno. La subida de los tipos de corto por parte de los bancos centrales va a ser determinante para el comportamiento de los activos de gobierno a largo plazo. Nuestros gestores advierten de la inversión de la curva de tipos en la mayoría de países, situación que consideran coyuntural y supone el principal riesgo para los inversores en activos de renta fija.

Para ver el artículo completo pulsar sobre la imagen.

Funds Society -Madrid

También te puede interesar:

Fondos multiactivo: flexibilidad para cualquier entorno

Fondos multiactivo: flexibilidad para cualquier entorno

El patrimonio gestionado de los fondos multiactivo ha tenido un crecimiento significativo durante los últimos años en toda Europa. Es una categoría que trata de responder a mercados menos predecibles y la aparición de burbujas financieras cada vez más frecuentes.

El fondo multiactivo es un fondo flexible, que a menudo tiene objetivos de retorno absoluto. Los diferentes tipos de activos y estrategias se incluyen sin porcentajes determinados y el equipo gestor tiene flexibilidad para sobreponderar su exposición a un activo u otro en función de las circunstancias que existan en cada momento en el mercado. Con un fondo así de flexible, el cliente rebaja el riesgo de errar en su asignación de activos.

En definitiva, los fondos multiactivo actúan como una alternativa a la gestión de carteras de fondos. Así se diversifica el riesgo de la asignación de activos, que supone el 80% del retorno de una cartera. Al no pasar por un comité de inversión tienen más agilidad y capacidad de reacción y dotan de mayor libertad al equipo gestor.

Para ver el artículo completo pulsar sobre la foto.

Cinco Días -Madrid

También te puede interesar:

Fidelity: "Es probable que sea la última gran subida del BCE de este ciclo"

Una de las frases del comunicado del BCE que más impacto ha tenido en el mercado ha sido que el organismo ha precisado que “ha logrado un avance considerable en la reversión de la orientación acomodaticia”, por lo que los inversores están descontando que la próxima subida de tipos de interés será, como mucho, de 50 puntos básicos.

“El principal cambio en el comunicado fue la supresión de la referencia a las subidas de tipos en las próximas reuniones y la declaración de que el Consejo de Gobierno había hecho progresos sustanciales en la retirada de la política acomodaticia“, afirma Anna Stupnytska, economista global de Fidelity International.

“Dado que la decisión de hoy era ampliamente esperada, la atención se centra ahora en la trayectoria de los tipos y en cualquier decisión sobre contracción monetaria (QT, por sus siglas en inglés) a partir de ahora. El BCE sigue enfrentándose a una fuerte disyuntiva entre la alta inflación, que sigue en máximos históricos, y el rápido deterioro de las perspectivas económicas, con una inminente recesión en el horizonte”, añade esta experta.

En este sentido, afirma que “es probable que la medida de hoy sea la última gran subida de este ciclo, seguida de pequeñas subidas de tipos y una pausa más temprana, o incluso el abandono del endurecimiento, en relación con las expectativas. Dada la multiplicidad de elementos en movimiento, la incertidumbre en torno a las perspectivas macroeconómicas europeas sigue siendo muy elevada y dependerá fundamentalmente de la magnitud y la composición de las respuestas fiscales que, junto con la evolución del euro y los diferenciales periféricos, determinarán la trayectoria del BCE a partir de ahora”.

VISIÓN MENOS AGRESIVA SOBRE LAS SUBIDAS DE TIPOS

Por su parte, Hernán Cortés, socio fundador de Olea Gestión y cogestor del fondo Olea Neutral, comenta que “el comunicado transmite una visión menos agresiva en cuanto a las próximas y previsibles subidas de tipos de interés. Hoy, con la subida de 0,75%, el tipo oficial de depósito del BCE alcanza un 1,50%, siendo el tipo final esperado por el mercado un 2,50% en junio/septiembre de 2023. Ese tipo esperado por el mercado era esta mañana del 2,75%, por lo que las palabras de Lagarde lo han bajado un 0,25%. Si fuese así, el final de las subidas no estará lejos“.

REACCIÓN DE LOS MERCADOS

El euro no ha podido mantener la paridad frente al dólar tras las palabras de Lagarde. La divisa comunitaria se ha depreciado un 1,1%, hasta $0,9967. Por su parte, el Ibex 35 ha avanzado un 0,64%, hasta 7.921 puntos, con el sector bancario cotizando en negativo tras la retirada de la liquidez anunciada por el BCE.

Por su parte, los mercados de futuros han ajustado a la baja su previsión sobre los tipos de interés en la zona euro hasta niveles del 2,3% en marzo; y la rentabilidad del bono español a 10 años se relaja al 3,09%, mientras la del bund alemán se suaviza al 2,03%.

Artículo completo aquí 27/10/2022.

También te puede interesar:

¿Qué son los fondos multiactivo y qué ventajas tienen para el pequeño inversor?

Funds Society – Sofía Cisneros

¿Qué son los fondos multiactivo? En estos fondos el dinero se destina a varias cestas de activos, diversificando así la inversión. De esta forma, si una cesta tiene pérdidas puede ser compensada por otras cestas o inversiones. Los diferentes tipos de activos y estrategias se incluyen sin porcentajes determinados y el equipo gestor tiene flexibilidad para sobreponderar su exposición a un activo u otro en función de las circunstancias de mercado. Se suelen confundir con los fondos mixtos, pero su principal diferencial es, precisamente, que estos sí establecen porcentajes. Con un fondo así de flexible, el cliente rebaja el riesgo de errar en su asignación de activos.

Además, tienen la posibilidad de acceder a otros mercados, además de a los tradicionales (renta fija y variable). Así, es posible acceder a alternativas rentables con riesgos controlados, como, por ejemplo, la inversión en materias primas, o las diferentes divisas que puedan actuar como refugio y fuente de estabilidad para nuestra inversión. Asimismo, dan la posibilidad de invertir en opciones y futuros: herramientas complejas que pueden resultar útiles y eficientes en términos de coste, que suelen estar en manos de profesionales.

Se trata de una categoría poco conocida para el inversión no profesional pero que, según destacan desde Olea Gestión, aporta mucho valor. Tal y como detallan desde la entidad, son fondos flexibles, que a menudo tienen objetivos de retorno absoluto.

En estos fondos destaca el horizonte temporal, que debe estar orientado al largo plazo. “El cliente retail no lo sigue tanto como el profesional. Suele desinvertir cuando entra en pánico y no deja hacer al gestor, hay que darle tiempo”, explican desde la entidad. “El horizonte temporal es importante en todos los fondos, pero especialmente en este tipo. Es como si le das tu cartera a un gestor y a los 6 meses se la quitas”.

Ventajas de los fondos multiactivo

Según destacan desde la entidad, los fondos multiactivo son una alternativa a la gestión de carteras de fondos. Al construir una cartera con fondos multiactivos diversificas, por ejemplo, el riesgo de la asignación de activos, que supone el 80% del retorno de una cartera.

Además, al no pasar por un comité de inversión tienen una agilidad y capacidad de reacción mayor, el gestor tiene más libertad. Asimismo, los expertos señalan que estos fondos utilizan derivados como control de riesgo, que ayudan a controlar la volatilidad y preservar el capital. Por otro lado, consideran que pueden estabilizar los resultados de la cartera.

Desde la entidad también ven cómo una ventaja que los fondos multiactivos puedan convivir con la gestión pasiva. “Es una inversión sencilla para el inversor no profesional que permite la convivencia con otros tipos de gestión y puede ser la inversión única para un inversor”, aclaran.

Artículo completo aquí 18/10/2022.

También te puede interesar:

¿Cómo adaptar las carteras para una inflación persistente? Esta es la receta de las gestoras españolas

Funds People -Arantxa Rubio

Sin duda alguna es la palabra más repetida en los últimos meses: inflación. ¿Veremos un techo en los próximos meses o seguirá al alza? Según los últimos datos publicados por el Instituto Nacional de Estadística (INE), la inflación en España se moderó hasta el 9,3% en septiembre, pero en otros países de la zona euro llegó a superar el 10%, como en Alemania, o incluso el 17% en Países Bajos. ¿Cómo proteger las carteras al nuevo contexto? Esto proponen las gestoras españolas.

RAFAEL PEÑA gestor y socio fundador de Olea Gestión

Para hacer frente a este proceso de ajuste de los tipos de intervención, la mejor receta es mantener las duraciones muy bajas. El proceso avanza rápido y pronto se podrá empezar a coger duración, especialmente en la curva dólar donde nuestras expectativas de inflación son más moderadas que en Europa, por unos costes de energía menores (especialmente el gas) y un dólar fuerte que abarata la factura de todas las materias primas y otros productos importados.

Artículo completo aquí 18/10/2022.

También te puede interesar:

¿Es momento de comprar deuda? Estas son las apuestas de las gestoras españolas para los próximos meses

Funds People -Ana Palomares

Los mercados de renta fija han sufrido pérdidas históricas durante 2022. De hecho, a principios de año este mercado sufrió caídas casi equiparables a las de la renta variable, dada la volatilidad que se había instalado en los mercados financieros. ¿Los motivos? Los cambios de política monetaria de los bancos centrales para hacer frente a la subida de la inflación, acelerados por el conflicto entre Rusia y Ucrania y la crisis energética. Tras estos vaivenes, muchos gestores consideran que se han creado ventanas de oportunidad en algunos nichos.

RAFAEL PEÑA gestor y socio fundador de Olea Gestión

Vemos una oportunidad en la deuda subordinada, tanto bancaria como la de empresas. Las rentabilidades de esos bonos bancarios alcanzan niveles similares a los de la crisis financiera europea del 2011, cuando ahora la capitalización actual del sector es sustancialmente superior a la del 2011 y las posibilidades de generación de capital mucho mayores con una curva de tipos normalizada. Asimismo, la de empresas con grado de inversión ofrece niveles muy atractivos, ya que las expectativas de impago continúan siendo muy moderadas.

Artículo completo aquí 10/10/2022.

También te puede interesar:

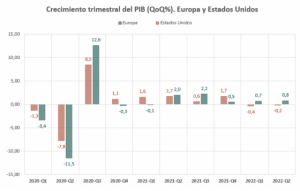

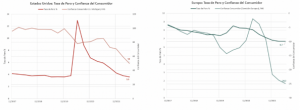

Cinco Gráficos que ponen en entredicho la idea de una recesión, al menos una inminente

Funds People -Ana Palomares

a sombra de la recesión planea por las economías occidentales en un contexto en el que la alta inflación no ayuda a ser optimistas. Sin embargo, desde Olea Gestión quitan hierro al asunto y defienden que o bien no habrá recesión o bien, si la hay, no será tan inminente como algunos pronostican.

Justifican esta visión macro un tanto contrarian con cinco gráficos que, según explican Hernán Cortés y Rafael Peña, gestores del fondo Olea Neutral, no casan con la idea de que el mundo se dirija a una recesión de calado.

- El primero de esos gráficos es el de PIB. En la zona euro los datos trimestrales han sido positivos y las previsiones siguen siendo también positivas, aunque en descenso.

- Datos de PMI. Tanto el PMI manufacturero como el de servicios de EEUU siguen por encima de ese nivel psicológico de 50 puntos que marca el punto de inflexión entre crecimiento y decrecimiento. En Europa se sitúan un poco por debajo pero las previsiones no son malas. “Es de esperar que el crecimiento de EE.U. mejore con respecto a las cifras actuales y al revés en Europa pero siguen siendo cifras que se alejan de una recesión”, explica Cortés.

- Confianza del consumidor vs paro. “Si hubiera una recesión inminente no podría convivir con unas tasas de paro en mínimos como las actuales porque la gente si tiene empleo, consume”, explica Cortés.

- Evolución de los precios del petróleo y gas, que tenderán a la baja. Según recuerdan desde la gestora, en EE.UU ya se ha vuelto al nivel de precio del petróleo de hace un año y ese cambio empieza a notarse en la mejora de la confianza del consumidor. Eso sí, la evolución del gas presenta más dudas, sobre todo en Europa.

- Sigue habiendo beneficios empresariales. Aunque reconocen que sobre todo en EE.UU se está viendo un cierto estrechamiento de márgenes, las cifras de beneficios siguen siendo positiva, incluso tras un año de fuerte recuperación como fue 2021.

Artículo completo aquí 28/09/2022.

También te puede interesar: