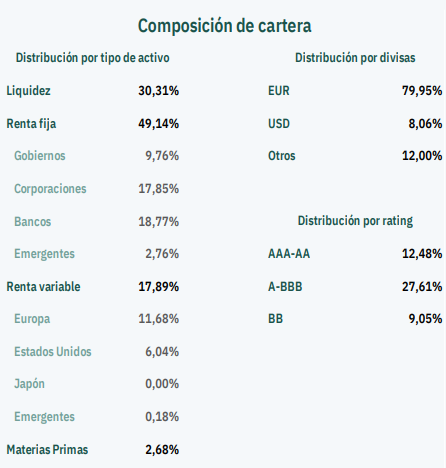

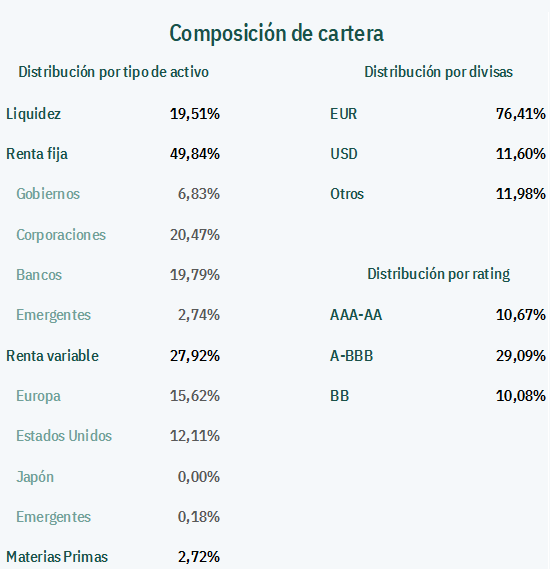

En qué invierte Olea Neutral

La primera pregunta que debes hacerte antes de elegir un fondo es en qué invierte, antes incluso que cuál es la gestora, qué comisiones tiene o quién gestiona el fondo. Lo primero que debemos saber es en qué vamos a invertir.

Esta pregunta tiene respuestas a varios niveles y a continuación vamos a ir contestándolas directamente sobre el fondo que hoy nos ocupa: Olea Neutral FI.

Hay fondos que invierten en acciones, renta variable en general, hay otros fondos que invierten en deuda, ya sea de gobiernos o de compañías, y hay fondos que invierten en ambas categorías: renta variable y renta fija. Este es el caso de nuestro fondo.

Con esta primera categorización de fondos podemos hacer una aproximación al riesgo que vamos a asumir con nuestra inversión. Aunque sea una generalización y siempre haya excepciones, se asume más riesgo invirtiendo en renta variable que en renta fija. Nuestro fondo en términos de riesgo se mueve entre el 5% y el 9% de volatilidad, siendo su nivel de riesgo 3/7 según CNMV.

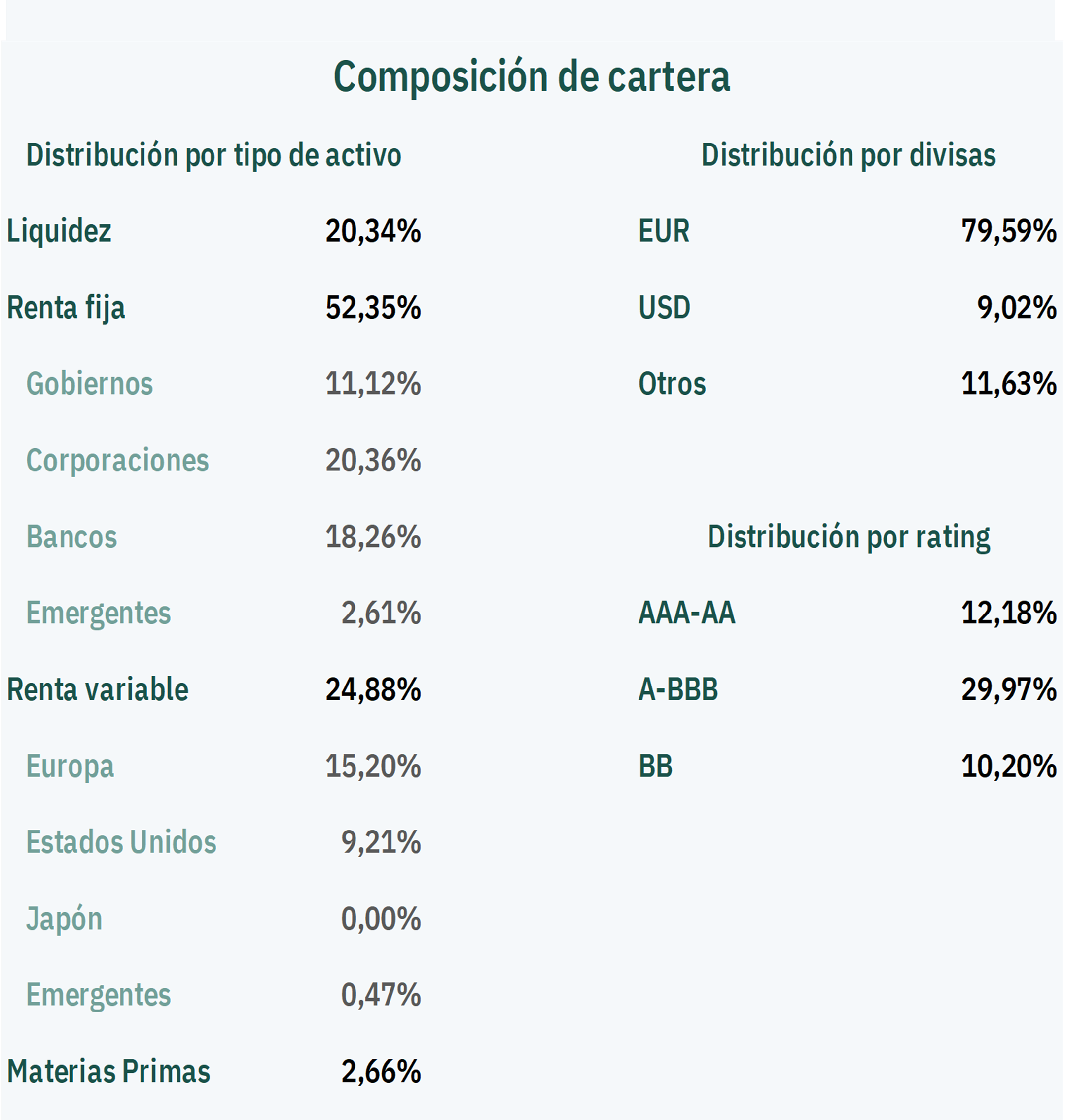

Olea Neutral aborda la inversión en renta fija de manera completa, pudiendo invertir en deuda de gobiernos y de empresas, aunque por las circunstancias de tipos actuales se apueste más por ésta última, actualmente un 43,5% de la cartera está invertido en deuda corporativa y bancos a partes iguales, y mantenemos nuestras posiciones en deuda de gobiernos que ocupa un 11,2% de la cartera.

Por la parte de renta variable, aquí podemos encontrar fondos que enfocan su inversión en un determinado territorio ya sea a nivel nacional o continental.

Nuestros gestores han decidido no limitar la selección de compañías y así encontrar oportunidades de inversión a nivel global.

En la actualidad, las posiciones en renta variable suponen el 30,7% del fondo, repartiéndose en un 14,5% en Europa, un 13,8% en EE.UU. y un 2,5% en países emergentes. Esta es una de las formas de ver nuestra inversión, pero también podríamos analizar nuestro fondo por los sectores de producción en los que se confía. En este momento nuestra principal apuesta se centra en el sector financiero, alrededor de un 9% de la cartera,

A la selección de compañías se puede incorporar la inversión en índices completos a través de ETF que los replican, o en materias primas (ETC). Olea Neutral, dentro de esta categoría, invierte en un ETC de oro y bonos ligados a la inflación, alrededor de un 3% cada uno.

El fondo invierte mayoritariamente en euros, pero actualmente tiene una exposición del 9% en USD y alrededor del 11% en otras divisas. Estos porcentajes varían en función de las expectativas de los gestores.

Después de esta somera presentación sabemos que tienes delante un fondo global que invierte tanto en renta variable como fija, que lo hace desde un acercamiento macroeconómico y que amplía su cartera de inversión seleccionando materias primas y divisas. Una inversión con un riesgo moderado y altamente diversificado.

Informe mensual de enero 2024

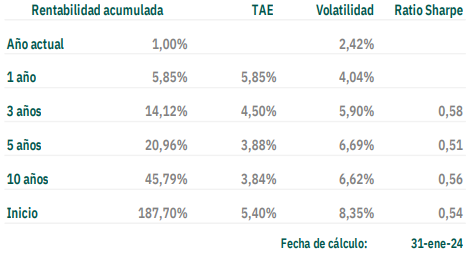

Olea Neutral FI ha obtenido un resultado de +1,00% en el mes de enero.

Nuestro gestor te lo explica

Léelo tú mismo

Las bolsas han tenido un tenido un resultado positivo aunque con bastante dispersión entre sectores, dominando las subidas el sector tecnológico como ha sido habitual en 2023. El Stoxx 600 europeo ha repuntado un 1,4% y el S&P500 un 1,6%. El fondo ha capitalizado bien estas subidas ya que con una exposición imitada (25%) ha obtenido un 0,55%. La renta fija ha aportado un 0,40% a pesar del ligero repunte de las rentabilidades a medio/largo plazo de los bonos de gobierno. El oro aportó el 0,05% restante.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

Informe mensual de diciembre 2023

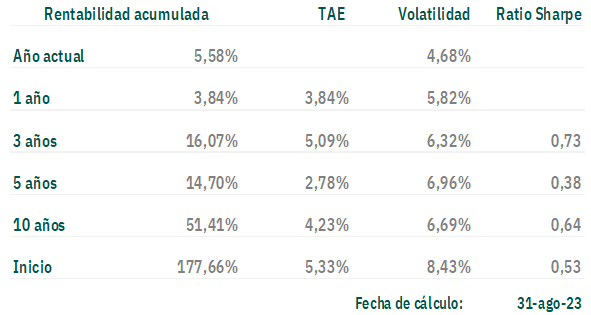

Este mes de enero supone la consecución de 20 años de gestión del fondo, con una rentabilidad media anual obtenida del 5,37%. Agradecemos a todos la confianza y esperamos sean muchos años más.

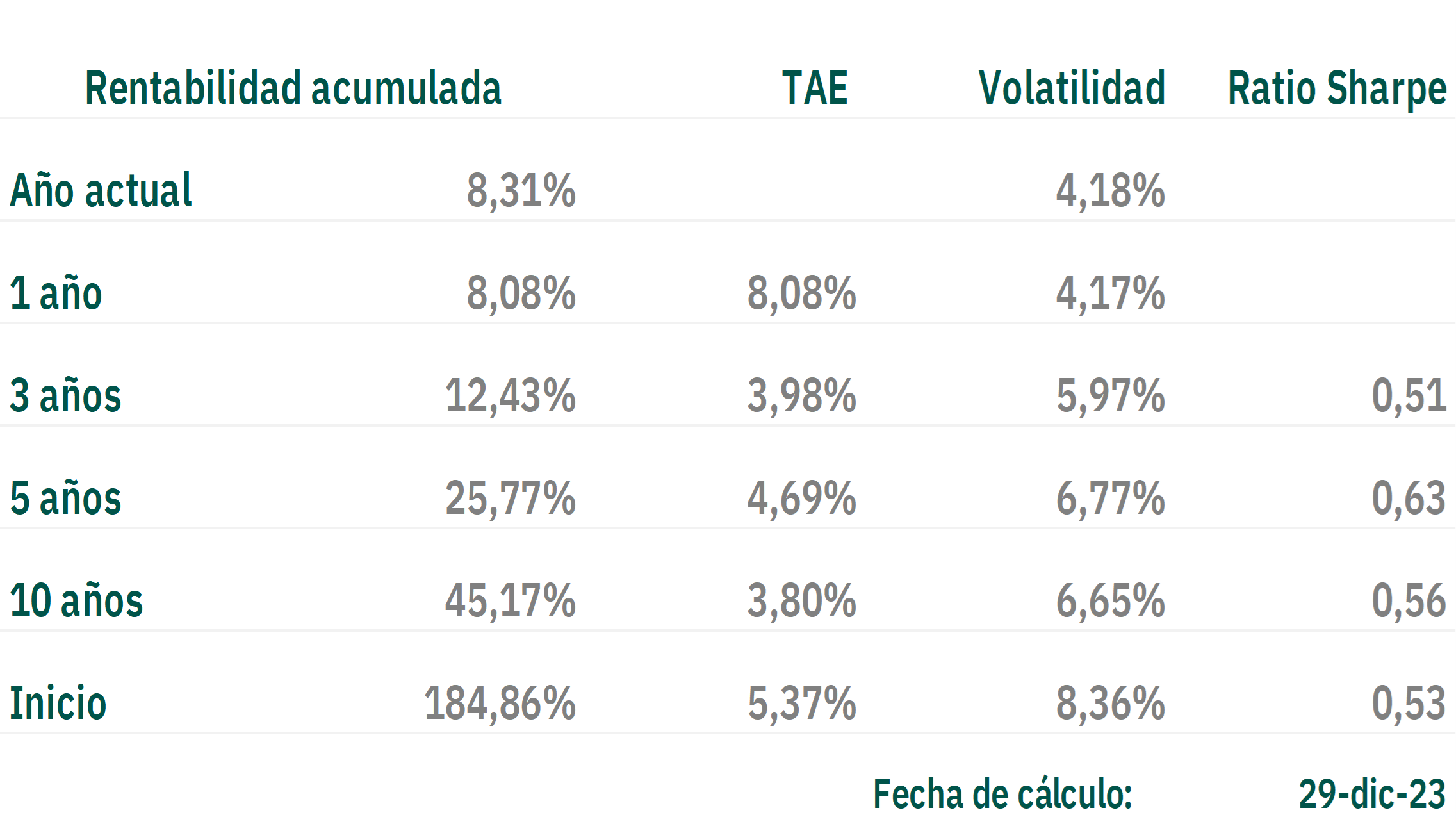

Olea Neutral FI ha obtenido un resultado de +1,41% en el mes de diciembre ( +8,31% acumulado en 2023). Las bolsas han vuelto a tener un magnífico mes: Stoxx 600 +3,7% y S&P 500 +5,4%. A principios de mes decidimos reducir la duración de la cartera de renta fija en dólares por la fuerte caída de las rentabilidades a largo plazo, tanto en dólares como en euros, motivada por las expectativas de recorte de los tipos de intervención del BCE y de la FED, que ya alcanzan los 150 pb de mayo a diciembre de 2024. Pensamos que esa magnitud de recortes es el mejor de los escenarios y no el más probable. Cualquier desviación sobre esos niveles podría provocar un repunte de las rentabilidades de los bonos a medio y largo plazo así como una caída de las bolsas. Por ello, mantenemos también una exposición limitada (25%) en renta variable.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

Informe mensual de noviembre 2023

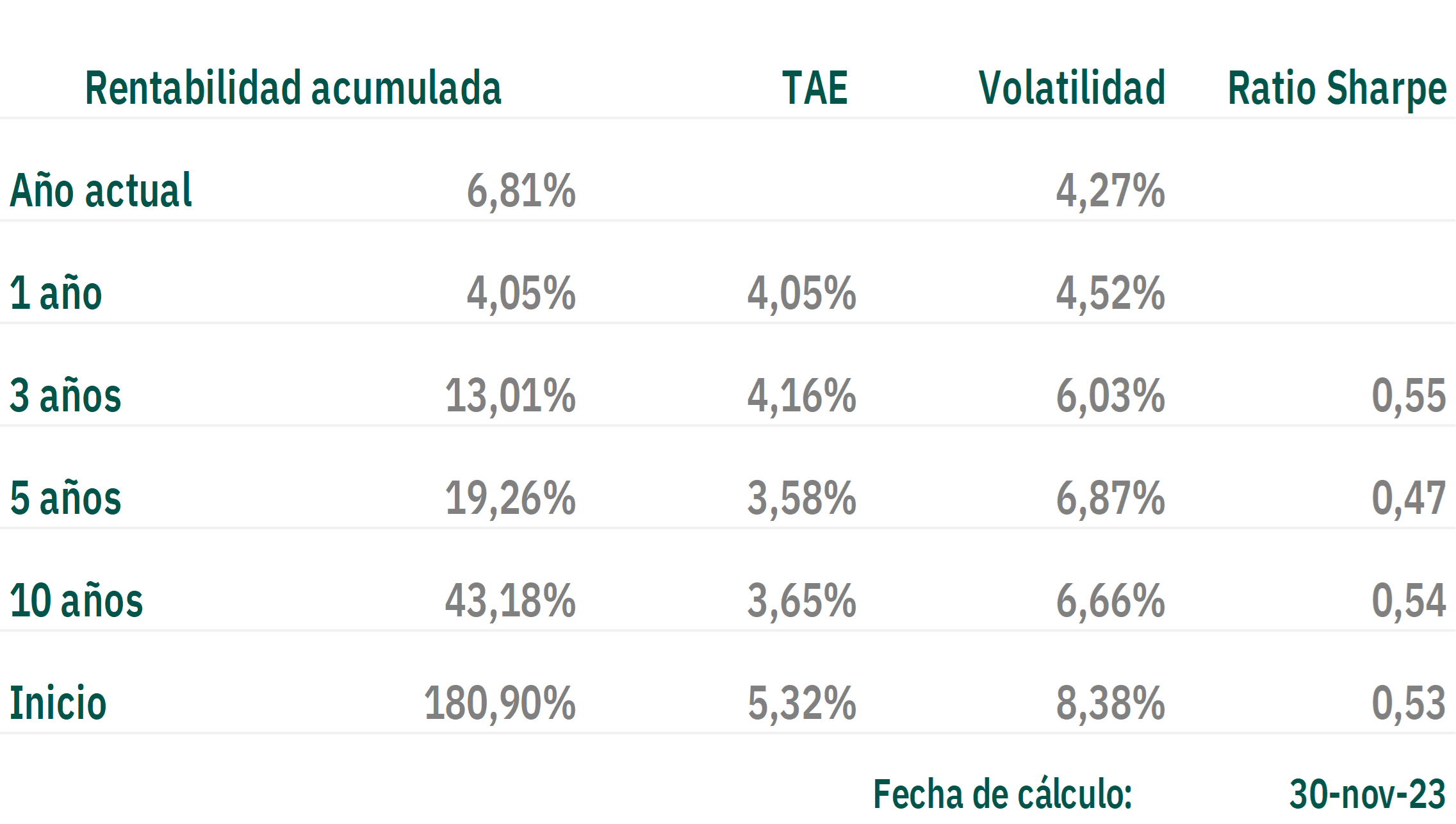

Olea Neutral FI ha obtenido un resultado de +2,45% en el mes de noviembre ( +6,81% acumulado en 2023). Las bolsas han tenido un magnífico mes después de tres meses negativos: Stoxx 600 +6,4% y S&P 500 +8,9%. A principios de mes decidimos incrementar la exposición a bolsa hasta un 26%, así como la duración de la cartera de renta fija, especialmente en dólares.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

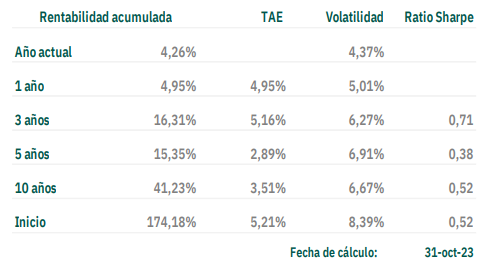

Informe mensual de octubre 2023

Olea Neutral FI ha obtenido un resultado de -0,65% en el mes de octubre (+4,26% acumulado en 2023). Las bolsas han tenido pérdidas por tercer mes consecutivo: Stoxx 600 -3,7%, Ibex -4,4% y S&P 500 -2,2%. Los bonos americanos continuaron subiendo rentabilidades hasta alcanzar el 5% a 10 años, nivel al cual hemos comprado subiendo la duración en usd hasta 4,5 años. En euros hemos incrementado un poco la duración hasta casi 2 años. El oro ha subido un 7,3%, el petróleo ha caído un 8% y el gas ha subido un 20% por los acontecimientos de Israel, aunque el acumulado anual ha retrocedido un 40% a día de hoy.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

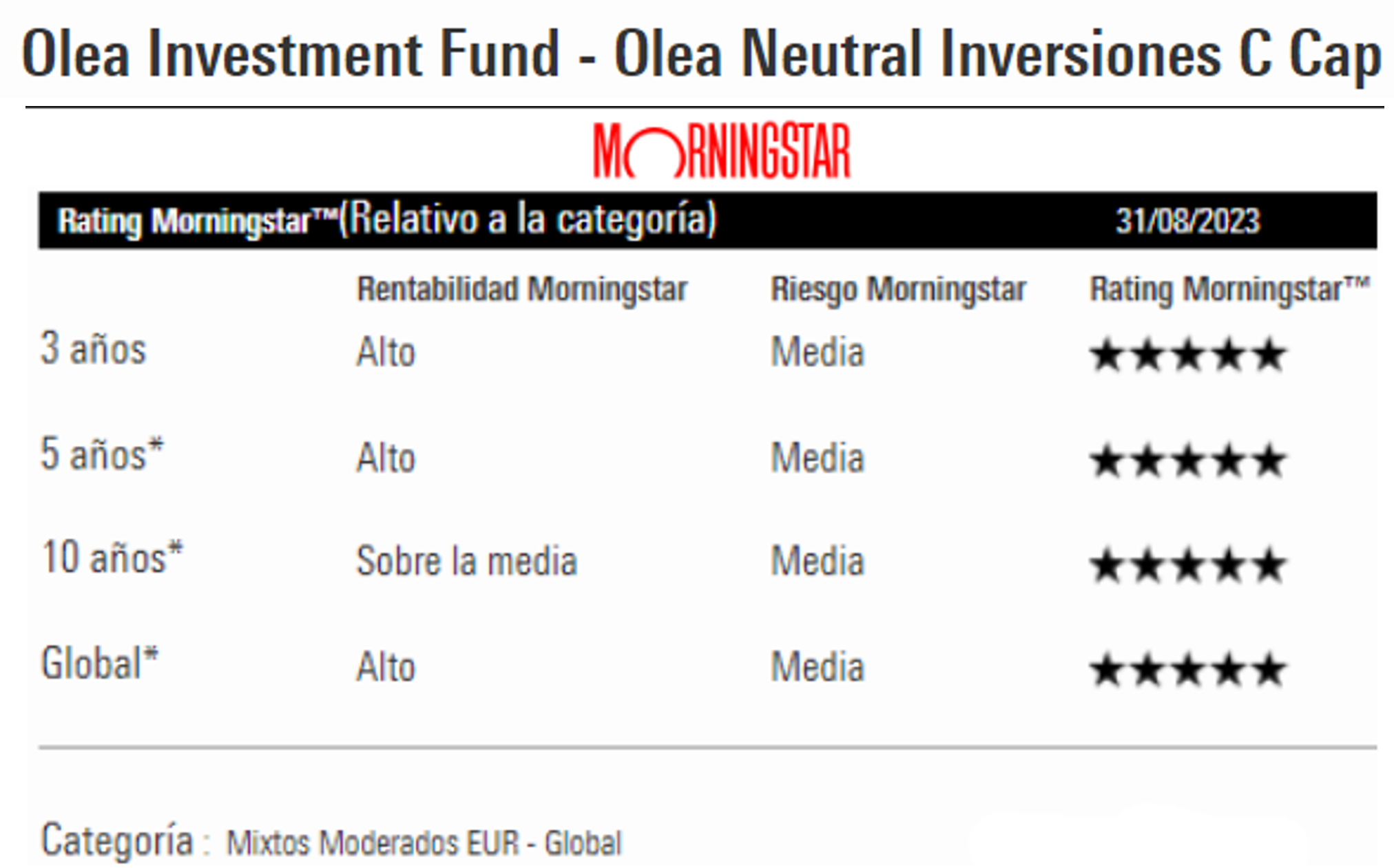

Olea Neutral, inversión 5 estrellas con medalla de oro

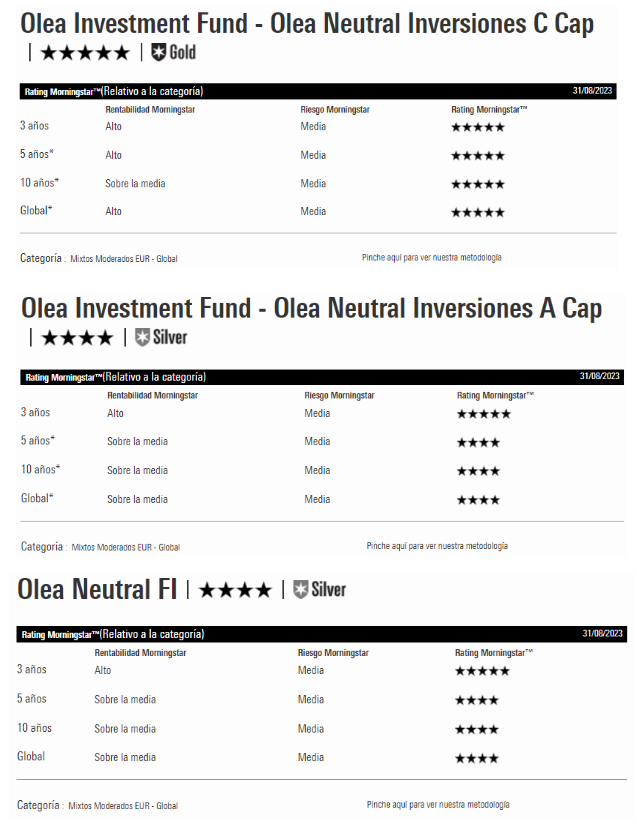

Morningstar nos reconoce con 5 estrellas en nuestra clase C luxemburguesa de Olea Neutral IF* y con 4 estrellas en la clase A** y en el fondo español, Olea Neutral FI**. Lograr esta calificación no es nada fácil, pero mucho más difícil es mantener una calificación de 4 o 5 estrellas a lo largo del tiempo. Justo esto es lo que el equipo de Olea lleva consiguiendo desde que Morningstar empezó a calificarnos en 2007, tanto para nuestro fondo español y clase A luxemburguesa como para la clase C luxemburguesa. Además de esto, Olea Neutral combina sus estrellas con las medallas Plata y Oro de Morningstar.

Antes de nada, ¿quién es Morningstar? Es un proveedor de análisis y evaluación de productos financieros que inició su actividad en 1984 con la idea de generar herramientas y productos que ayuden al inversor final. Y, ¿qué significan sus ratings?:

- Estrellas: evalúa la historia del fondo y otorga a cada uno una puntuación de 1 a 5 mensualmente. Se comparan fondos de la misma categoría y se conceden más o menos estrellas en función de la rentabilidad obtenida y el riesgo asumido valorando positivamente la consistencia de resultados (Risk-Adjusted Return MRAR)

- Medallas: se conceden mirando hacia delante. Se combinan procesos de analistas de Morningstar con el aprendizaje automático para definir las expectativas del comportamiento futuro del fondo. Se conceden 6 calificaciones distintas, siendo Plata y Oro las más altas.

Solo al 24% de los fondos de nuestra categoría (Mixtos Moderados EUR-Global) se les concedió una calificación de al menos 4 estrellas el pasado mes, y apenas un 3% consiguen combinar las 4-5 estrellas con las medallas Plata u Oro. Es decir, teniendo en cuenta el pasado del fondo y las previsiones futuras. Olea Neutral está mejor considerado por Morningstar que el 97% de los fondos de nuestra categoría.

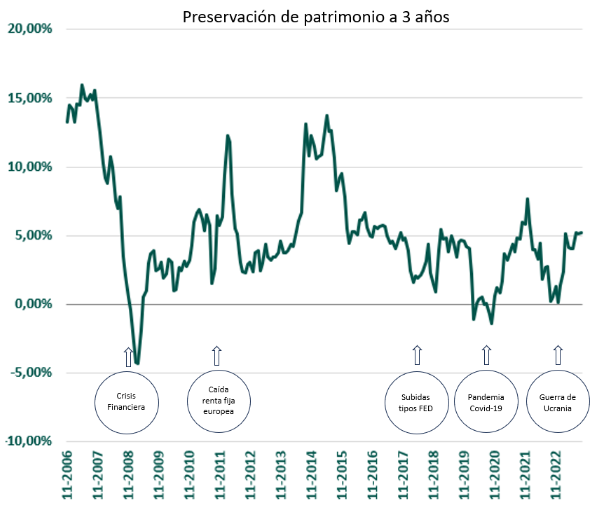

Y, ¿qué significa todo esto? Significa que Olea Neutral es un fondo con una consistencia validada por analistas ajenos a nuestra gestora, y prevén que la mantengamos. En el gráfico que acompaña a este post se observa la rentabilidad en términos de TAE que un inversor habría obtenido en cada punto si hubiera invertido en el fondo tres años antes (Rolling Yield a 3 años). Todos los partícipes habrían preservado patrimonio, salvando aquellos que salieran en marzo de 2009 y 2020 puntualmente. El objetivo que se fijan los gestores es alcanzar un 5% de rentabilidad media anual a 5 años con el mandato de preservar capital a 3 años. Incluir una inversión con consistencia en tu cartera aportará solidez a tus resultados y apaciguará las posibles complicaciones que surjan en los momentos económicos más adversos.

*Olea Neutral IF – clase C con ISIN LU1882691253: es la clase limpia, no retrocede comisiones. Dirigida a inversores con contratos de gestión o asesoramiento.

**Olea Neutral IF- clase A con ISIN LU1481479811: como la clase C, está dirigida a inversores particulares.

***Olea Neutral FI – fondo español con ISIN ES0118537002: dirigida a inversores particulares.

También te puede interesar:

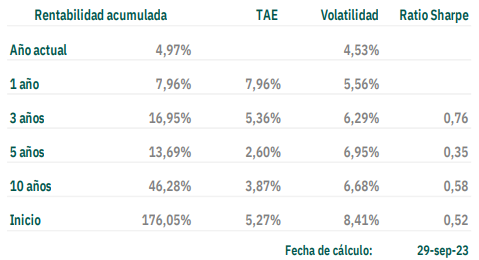

Informe mensual de septiembre 2023

Olea Neutral FI ha obtenido un resultado de -0,58% en el mes de septiembre (+4,97% acumulado en 2023). Otro mes con resultado negativo pero positivo en términos relativos a la evolución de los mercados. El Eurostoxx ha caído en el mes un -2,8% y el S&P 500 un -4,9%, mientras que los bonos de gobierno a 10 años han subido sus rentabilidades un 0,40%, alcanzado un 3% el bono alemán y un 4,80% el americano, generando caídas en el precio de dichos bonos del orden de un 3%. El fondo se ha visto muy poco afectado porque mantiene una exposición muy limitada a ambas clases de activos.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

Olea Neutral, un fondo 5 estrellas con 20 años de historia

El proveedor de análisis y evaluación de productos financieros, Morningstar, califica la clase C de Olea Neutral con 5 estrellas.

El fondo Olea Neutral nace en enero de 2004 como una alternativa a la complejidad de invertir en diferentes activos y zonas geográficas. Con él se accede a mercados globales delegando la composición de la cartera en Rafa Peña y Hernán Cortés, gestores del fondo desde el inicio.

Gracias a la experiencia, convicción en sus decisiones y gestión del riesgo, Morningstar* los califica con 5 estrellas en la clase C del fondo en todos los plazos.

*¿Quién es Morningstar?

Es un proveedor de análisis y evaluación de productos financieros que inició su actividad en 1984 con la idea de generar herramientas y productos que ayuden al inversor final.

También te puede interesar:

Informe mensual de agosto 2023

Olea Neutral FI, ha obtenido un resultado de -0,35% en el mes de agosto (+5,58% acumulado en 2023). El resultado ha sido positivo en términos relativos ya que durante el mes las bolsas han caído un 2,8% en Europa y un 1,8% en EEUU. La aportación negativa en nuestra cartera de la renta variable se limitó a un 0,45% y la renta fija un +0,10%. El dólar se apreció un 1,4% frente al euro y eso nos aportó un +0,12%.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.

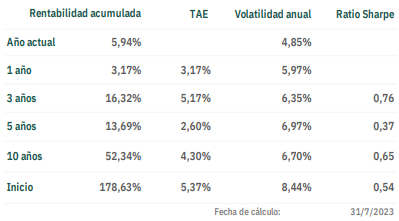

Informe mensual de julio 2023

Olea Neutral, FI ha obtenido un resultado del 1,82% en el mes de julio (5,94% acumulado en 2023). El resultado ha sido satisfactorio para los niveles de riesgo asumidos en la cartera. La aportación de la renta fija corporativa es destacable (0,85%) y supera ligeramente a la aportación de la renta variable (0,75%) que está limitada por la baja exposición actual tras las fuertes revalorizaciones de los índices en el año.

Lo primero, los resultados del fondo:

*Puedes consultar los informes mensuales actualizados a través de este enlace.