¿Qué es mejor invertir en renta fija o renta variable?

En el mundo de la inversión hay que tener la mente abierta y es por eso que en este artículo publicado en la Newsletter de Zumitow se exploran las similitudes y diferencias entre los dos típicos estilos de inversión: valor y crecimiento (value o growth) para la próxima vez que salga el tema.

Pulsa sobre la imagen para acceder al artículo completo.

Extracto del artículo

En el mundo de la inversión hay que tener la mente abierta y es por eso que en este artículo vamos a explorar, a la Zumitow, un poco las similitudes y diferencias entre estos dos vehículos de inversión para que la próxima vez que salga el tema, tengas todo más clarinete.

¿Cuáles son las diferencias entre renta variable y renta fija?

Empecemos por el principio, como diría mi abuela. Vamos primero a hacer una pequeña descripción de qué es cada una de estas modalidades de inversión.

¿Qué es la Renta Variable?

La renta variable se refiere principalmente a las acciones en el mercado de valores. Cuando inviertes en renta variable, adquieres una pequeña parte de una empresa (acciones), lo que te convierte en copropietario de la misma.

Ventajas de la Renta Variable

Potencial de Crecimiento:

La renta variable ofrece altas posibilidades de revalorización.

Dividendos:

Algunas empresas distribuyen parte de sus beneficios entre los accionistas.

Liquidez:

Las acciones se pueden comprar y vender rápidamente en el mercado.

Vale, perfecto y ¿Qué es la Renta Fija?

La renta fija incluye bonos emitidos por gobiernos o empresas. Al comprar un bono, estás prestando dinero al emisor a cambio de un interés fijo y la devolución del capital en una fecha determinada. Ergo por eso es que se le llama “renta fija” porque en teoría el dinero que recibes es fijo.

Ventajas de la Renta Fija

Menor Riesgo:

Generalmente, los bonos son menos volátiles que las acciones.

Ingresos Predecibles:

Ofrecen un retorno fijo, lo que facilita la planificación financiera.

Diversificación:

Son una buena opción para equilibrar un portafolio de inversión.

¿Se puede invertir en Renta Variable y en Renta Fija al mismo tiempo?

Sí y no lo digo yo, lo dicen las carteras de algunos de los inversores más famosos del mundo. Aquí hay algunos ejemplos:

Warren Buffett:

Conocido principalmente por sus inversiones en renta variable, Buffett también ha realizado inversiones significativas en bonos, especialmente en momentos de incertidumbre del mercado o cuando encuentra valor en el mercado de renta fija.

George Soros:

Famoso por sus tácticas de inversión en renta variable y divisas, Soros también ha incursionado en bonos, especialmente en situaciones donde identifica desequilibrios macroeconómicos que pueden ser aprovechados.

Ray Dalio:

El fundador de Bridgewater Associates ha utilizado una estrategia de «All Weather» que incluye tanto renta variable como renta fija. Esta estrategia busca equilibrar los activos para rendir en diferentes entornos económicos.

¿Cómo invertir en Renta Variable y Renta Fija al mismo tiempo?

Similar a la estrategia All Weather de Ray Dalio, en España hay un fondo en el que puedes invertir y disfrutar de la estabilidad a lo largo del tiempo de una cartera balanceada.

¿Su nombre? Olea Neutral y ha dado una rentabilidad histórica desde inicio (enero 2004) del 5%, vamos todo un pilar para una cartera a largo plazo.

Conclusión

La elección entre renta variable y renta fija depende de tus objetivos financieros, tu horizonte de inversión y tu tolerancia al riesgo. La renta variable es adecuada para inversores que buscan un crecimiento significativo y pueden tolerar la volatilidad, mientras que la renta fija es ideal para aquellos que prefieren la estabilidad y los ingresos predecibles.

Ambas opciones tienen sus momentos óptimos en el ciclo económico, y una combinación inteligente de ambas puede proporcionar un equilibrio entre seguridad y crecimiento.

También te puede interesar:

Los gestores recelan: “si hay intervencionismo, se deteriorará la rentabilidad de Telefónica”

Los inversores creen que las subidas de hoy son coyunturales y que la situación de la acción va a empeorar.

Lee el artículo completo:

Pulsa sobre la imagen para leer el artículo completo.

Resumen del artículo:

El anuncio de que el Estado va a tomar una participación del 10% en Telefónica, a través de la Sociedad Estatal de Participaciones Industriales (SEPI), no sentó bien a la mayoría de los gestores de fondos. A pesar de la subida de las acciones que se vivió el pasado 20 de dicembre, a medio y largo plazo consideran que este movimiento no va beneficiar a la gestión de la compañía.

Respecto a la fuerte subida de la cotización durante la mañana ese mismo día, cuando llegó a incrementar su valor un 7,15%, los responsables de fondos de inversión entienden que se trata de un puro efecto front-runner. Así es como se denomina en la jerga cuando los brókers tratan de adelantarse al mercado y comprar acciones de una compañía en la que se va a producir una adquisición. Como la SEPI pasará entre dos y cuatro meses comprando en el mercado acciones de Telefónica, confían en que puedan venderle los títulos a un precio mayor al que han comprado.

Hernán Cortés es gestor del fondo de inversión Olea Neutral, con 130 millones invertidos, y fundador de la gestora española Olea Gestión. A su juicio, que el Estado mantenga una participación en Telefónica “aumenta el riesgo de que la rentabilidad y la eficiencia de la compañía pasen a un segundo plano”. Tanto Cortés como otros gestores recuerdan que en otras compañías de telecomunicaciones europeas en las que hay una participación pública en el accionariado, las condiciones cuando ha habido despidos han sido más generosas que en otras empresas del gestor. Telefónica está negociando ahora un Expediente de Regulación de Empleo (ERE) que afectaría a cerca de 4.000 empleados.

En cuanto a la justificación por parte del Gobierno de que se toma esta decisión por un sentido estratégico, desde el mercado también se cuestiona.

Cambios en la gestión

Uno de los temas que sale a relucir en todas las conversaciones con gestores de fondos es el futuro del consejero delegado de Telefónica, José María Álvarez-Pallete. La inmensa mayoría cree que el Gobierno, una vez que acabe tomando el control del 10% de la compañía, acabará haciendo pinza con otros accionistas para quitarlo y buscar un ejecutivo más cercano.

También temen que un mayor intervencionismo estatal en la compañía, que relegue las decisiones financieras frente a otras consideraciones, puede acabar dañando la gobernanza de la compañía.

Frente a este escepticismo generalizado en los inversores de Bolsa, sí que hay una visión positiva por parte de los gestores de fondos de renta fija. Los bonos de la compañía se han revalorizado hoy levemente, pero llevan una subida en lo que va de año de entre 7% y el 8%, según la duración.

Historia de Telefónica:

En 1924 se constituye la Compañía Telefónica Nacional de España (CTNE) participada por ITT. No será hasta dos décadas más tarde cuando, en 1945, el Estado español tome el 79,6% de la compañía. La empresa creció durante los siguientes años hasta convertirse en la primera empresa de España en 1960. Telefónica incorporará nuevas tecnologías en los siguientes años: comunicaciones por satélite en 1967 y la 1ª Red Especial de Transmisión de Datos de Europa en 1971. La telefonía se expandió entre la población y en 1978 ya tenían instalados 10 millones de teléfonos.

En las siguientes décadas continuó con su crecimiento económico. Empieza a cotizar en la Bolsa de Nueva York a finales de los 80, y durante la primera mitad de la década de los 90 entra en Chile (CTC), Argentina (TASA) y Perú (TdP). En ese tiempo se dedica también a la incorporación de tecnologías más modernas, lanzando la telefonía móvil analógica con MoviLine en 1990, la telefonía móvil digital con Movistar en 1994 y el Internet comercial en 1995. Ese mismo año sucede la primera privatización parcial de la compañía. Ya cerca del año 2000, Telefónica adquiere Telesp en Brasil, lanza el servicio de ADSL y termina la privatización iniciada en el 95.

Iniciado el siglo XXI, Telefónica sigue con su expansión internacional con la creación de Vivo en Brasil (lo hace junto con Portugal Telecom) y con la compra de los activos de BellSouth en América Latina, del 5% de China Netcom, de Cesky Telecom (República Checa), de los activos de O2 en Reino Unido, Alemania e Irlanda; de la licencia de móvil en Eslovaquia y Costa Rica, del 51% de Colombia Telecom, de Telemig Brasil de Hansenet en Alemania y de Jajah en Israel. Además firma una alianza industrial con Telecom Italia, alcanza una participación de 5,38% de China Unicom tras la fusión CU-CNC y compra Tuenti en España.

En la década pasada, la de 2010, Telefónica continuó con su compraventa de empresas de telefonía extranjeras. En 2014 se reorganiza la empresa para orientarla al cliente y en 2016 se nombra presidente a José María Álvarez-Pallete. En 2018 Telefónica lanza Aura liderando la integración de la inteligencia artificial en sus redes y en la atención al cliente. Al año siguiente Telefónica aprueba un plan con cinco decisiones clave que marcarán la nueva época de la compañía.

En los últimos años Telefónica se ha convertido en la primera telco que consigue validar su objetivo de emisiones netas cero bajo el nuevo estándar de SBTi y ha emitido con éxito su primer bono senior sostenible.

Emitimos con éxito nuestro primer bono senior sostenible (2022)

Primera teleco que consigue validar su objetivo de emisiones netas cero bajo el nuevo estándar de SBTi. Por último, en este 2023 el gobierno español ha anunciado su intención de comprar el 10% de Telefónica.

También te puede interesar:

Renta fija Euro: ¿De dónde venimos y hacia dónde vamos?

Tras dos años de subidas de los tipos de intervención se empieza a vislumbrar una inflación más cercana al 2% objetivo del BCE. La curva comienza a cotizar bajadas de tipos cercanas a los 100 puntos básicos en el segundo semestre de 2024. Pero el BCE llegó bastante tarde con la primera subida de julio de 2022 (la inflación ya estaba a niveles del 8%), por lo que es previsible que no se precipite en las primeras bajadas.

Lee el artículo completo:

Pulsa sobre la imagen para leer el artículo completo.

Resumen del artículo:

El bono alemán a 10 años se encontraba, a un mes de acabar el ejercicio, en un nivel cercano al 2,57%, el mismo en el que cerró 2022 después de subir 270 puntos básicos (pb). Este final se ha alcanzado después de numerosos altibajos a lo largo del año: marcó un mínimo del 2% y un máximo del 3%, provocando falsos niveles de entrada y pérdidas a numerosos partícipes del mercado.

El momento de máxima volatilidad se produjo en marzo por la quiebra de dos bancos medianos americanos, Silicon Valley Bank y Republic Bank, que generó una fuerte desconfianza sobre la solvencia del resto de banca mediana americana que acabó afectando en cierta medida a todo el sistema bancario a nivel global. La rentabilidad del bund a 10 años cayó del 2,75% al 2,10% para acabar subiendo en octubre al 3%.

De cara al próximo año hay un antes y un después de los dos últimos datos de inflación publicados. La general al 2,9% y la subyacente al 4,2% nos indican que la inflación se puede decir que está bajo control y que previsiblemente alcance el 2% objetivo del BCE el próximo 2025.

Por primera vez en mucho tiempo las bajadas que descuenta la curva son factibles, si bien, probablemente serán un poco más lentas. Pero con el rally reciente en el largo plazo no se justifica un bund a 10 años por debajo del 2,5% actual, por lo que ese plazo ya no tendría recorrido. Pensamos que, si en un futuro el tipo de intervención normalizado debería estar entre el 1,5% y el 2%, y si históricamente el spread entre el tipo de depósito del BCE y el bund a 10 años ha estado de media en 150 pb, difícilmente puede estar la rentabilidad del bono alemán a 10 años por debajo de ese 2,5%, salvo que el tipo de depósito bajase al 1% o por debajo, en cuyo caso la economía tendría que estar en una situación de clara contracción. Sí, en cambio, vemos valor en los bonos entre dos y cuatro años ya que estos se beneficiarán de las caídas previstas del tipo de intervención del 4% actual al previsible 1,5% o 2% en 2025.

Grado de inversión.

Por lo que respecta al crédito con grado de inversión, y después del positivo comportamiento este año, no se espera una evolución muy distinta a la de la curva swap. En general, estas compañías disfrutan de un colchón de liquidez importante y el vencimiento de su deuda se ha alargado en los últimos años, por lo que han digerido bien el shock inicial de la subida de tipos de interés y tampoco les aprieta la necesidad de refinanciar vencimientos el próximo año.

En deuda subordinada hay que destacar que sigue habiendo niveles atractivos de entrada. Los híbridos de empresas ofrecen rentabilidades de +200 pb respecto a la deuda senior de los mismos emisores, deudas que en muchos casos tienen grado de inversión; y los AT1 bancarios (cocos) ofrecen rentabilidades de entre +400 y +600 pb respecto de la deuda SNP (senior no preferente) de los mismos emisores.

Glosario para inexpertos:

AT1: son un tipo de deuda financiera, los instrumentos de menor seniority que un banco puede emitir. No tienen vencimiento (son perpetuos con opciones de reembolso anticipado) y están diseñados para absorber las pérdidas sin afectar el curso de las operaciones de la entidad.

Bund: bono alemán.

Curva swap: relaciona la rentabilidad de los bonos con su plazo de vencimiento. Refleja las expectativas de los agentes económicos.

Deuda SNP: se utiliza cuando los bancos, entidades financieras o económicas que emiten la deuda, pretenden en un caso crítico de insolvencia o crisis vender las deudas para recuperar parte del capital y salvarse a sí mismos.

Deuda subordinada: instrumento de renta fija emitido por entidades crediticias.

Grado de inversión: grupo de calificaciones crediticias que implican un bajo riesgo de impago. Desde AAA a BBB.

Inflación subyacente: se calcula excluyendo los precios de la energía y los alimentos no elaborados. Siempre va por detrás de la inflación general porque los cambios en los precios de la energía tarda en repercutir sobre el resto de bienes y servicios.

Rally bursátil: subida repentina y breve de los precios.

Spread: distancia entre la rentabilidad de distintos bonos.

También te puede interesar:

Cambiar de fondo de inversión

Si no estás cómodo con tu fondo de inversión, cámbialo.

España es de los pocos países que permiten el traspaso de fondos sin pasar por caja, ergo hacienda.

Y si buscas un fondo fiable y consistente en sus resultados, nosotros te recomendamos el de Olea Neutral.

Llevan más de un 5 por ciento de rentabilidad media anual desde su inicio, hace más de 19 años.

Lo dicho, consistencia, algo fundamental en épocas de incertidumbre como en las que estamos ahora.

Tú no tienes que hacer nada para el traspaso, solo pedírselo a nuestros amigos de Olea. No tiene coste ni inversión mínima y en unos días tienes el cambio hecho.

Si quieres que te enviemos nuestros resultados mes a mes déjanos tu correo:

También te puede interesar:

Predicar con el ejemplo

Predicar con el ejemplo es algo fundamental en las inversiones y en la vida.

Por eso más que fijarte en lo que dice la gente, deberías fijarte en lo que hacen.

Y eso lo puedes ver con el fondo Olea Neutral, F.I. dónde los propios gestores invierten su propio dinero y pagan las mismas comisiones que todos.

Esta gente sabe lo que hace y no solo lo dice, si no que lo demuestra con datos.

5% de rentabilidad media anual durante más de 20 años.

Si quieres que te enviemos nuestros resultados mes a mes déjanos tu correo:

También te puede interesar:

Consistencia, la diferencia entre un inversor exitoso y uno mediocre.

¿Sabes qué diferencia a una inversor exitoso de uno mediocre? La consistencia.

Resistir los golpes en tiempos difíciles y no venirse arriba cuando todo va bien.

Esto es lo que han demostrado nuestros amigos de Olea, con su fondo Olea Neutral FI, en el que ya confían más de 1600 personas.

Llevan desde 2004 demostrando su consistencia con una rentabilidad media anualizada del 5%.

Por eso tienen 5 estrellas en Morningstar. Poca broma.

¿Quieres más pruebas? Visita su página y te envían sus rentabilidades mensuales desde 2004 para que compruebes su consistencia.

Por cierto, no hay cantidad mínima.

Si quieres que te enviemos nuestros resultados mes a mes déjanos tu correo:

También te puede interesar:

Cómo lograr un 4% de rentabilidad en un entorno de inflación y crisis geopolítica.

Los mercados financieros están hechos para valientes. Ahora, predomina el miedo por la endiablada situación geopolítica y por una macroeconomía que cada vez se resiente más del electroshock provocado por las drásticas subidas de tipos. Todo ello, aliñado con unos precios que siguen subiendo a una tasa cercana al 4%, lo que complica la posibilidad de conseguir unas rentabilidades capaces de batir a la inflación.

En esta difícil coyuntura, ¿dónde se puede invertir para tratar de conseguir algo de tranquilidad? ¿Qué activos están ofreciendo retornos por encima del 4%? Para la mayoría de los gestores de activos, los bonos son la gran respuesta a esta pregunta, pese a la reciente oleada de ventas.

Hernán Cortés es el director de inversiones de la firma Olea Gestión. El vehículo que gestiona busca, precisamente, conseguir una rentabilidad media anual, en el largo plazo, del 5%. Este año están justo en ese nivel. “Lo que hemos estado haciendo en las últimas semanas es ir reduciendo el riesgo en las carteras, pasar de tener un 38% de Bolsa a comienzos de año a tener solo un 18% ahora”, apunta.

La decisión se explica, no tanto porque desde la firman piensen que va a haber una brusca corrección bursátil –”las valoraciones de la renta variable nos parecen razonables tanto en Europa como en Estados Unidos”–, sino porque hay algunas opciones de inversión en renta fija que son muy atractivas.

Cortés menciona expresamente los bonos a 10 años emitidos por el Tesoro norteamericano, que ya rozan una rentabilidad del 5%. “A este nivel, nos parece que ya se vuelve más interesante comprar deuda en estos plazos más largos, que las emisiones a dos o tres años. El cupón que paga es ya muy alto y vemos que es más probable que el activo se pueda apreciar en los próximos años”, apunta.

Para los gestores de fondos multiactivo, el oro ha sido una carta muy jugada en los últimos meses, pero su potencial se está agotando, tras una revalorización de más del 6% en el año. Hernán Cortés, de Olea, explica que recientemente han ido reduciendo su posición en el metal precioso y sustituyéndola por bonos de EE UU ligados a la inflación. “Te están pagando la inflación más un 2,4%, lo que hace que sea una rentabilidad muy atractiva, que en el oro ya no se puede esperar”, comenta.

Así pues, a pesar de la difícil coyuntura que se dibuja en el horizonte de los mercados financieros, los inversores tienen algunas alternativas.

También te puede interesar:

Los inversores auguran una caída de las bolsas y un repunte del petróleo por el conflicto entre Israel y Hamás

Es posible que el conflicto bélico entre Israel y Hamás en la Franja de Gaza, que es ya el tercer conflicto en activo junto con Ucrania-Rusia y Armenia-Azerbaiyán, devuelva las turbulencias a los mercados financieros. El consenso de los inversores es que las bolsas caigan, mientras que los bonos, el petróleo y el oro deberían repuntar en su precio.

Rafa Peña, socio fundador y cogestor de Olea Neutral, anticipa una búsqueda de refugio o en la calidad, deuda pública y dólar, principalmente. “Si el petróleo no se tensiona, dado que parece que los sauditas no lo van a consentir tratándose de Hamás con el apoyo de Irán, el efecto en materias primas e inflación estará controlado”, confía el inversor.

Los socios de Olea acumulan una larga trayectoria gestionando este mismo fondo. Con 20 años a sus espaldas, se han enfrentado en anteriores ocasiones a eventos de esta índole. “De hecho, empezamos nuestra singladura a los pocos meses del inicio de la segunda guerra de Irak”. No obstante, aclara Peña, “la guerra de Ucrania es, sin duda, el conflicto con mayores efectos económicos de los vividos gestionando el fondo, y recordemos que todavía no ha terminado”.

También te puede interesar:

Los fondos de inversión más rentables del mundo

Zumitow: “Te contamos cuáles han sido los fondos más rentables de la última década, su modus operandi y sus principales posiciones.”

Tras los últimos diez años han surgido dos tipos de personas. Los que no paran de quejarse de que su café con leche les cuesta unos céntimos más que antes y los que miran su cuenta del bróker con una sonrisa. Y aunque es cierto que la inflación y las decisiones de la FED de los últimos tiempos han golpeado a la economía del carajo, también lo es que hubo maneras de estar protegidos frente a ella. ¿Cómo? Invirtiendo en los fondos de inversión que lograron hacer su magia.

Según los cerebritos de Morningstar, hay diez super fondos que consiguieron un rendimiento anualizado promedio (CAGR) de un impresionante 18.62 por ciento.

La cosa es ¿qué magia negra, o más bien estrategia inteligente, están usando sus gestores? Como adelanto, te diremos que muchos le han sacado partido al boom tecnológico. En cualquier caso, no hace falta ser un mago para entender su estrategia. Así que ponte cómodo y prepárate para descubrir las posiciones que tomó esta peña en su día.

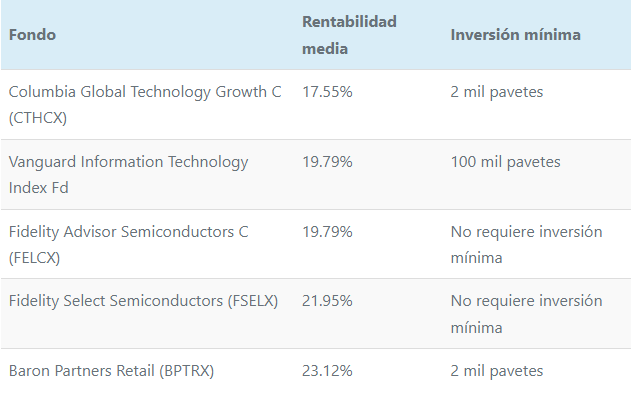

5. Columbia Global Technology Growth C (CTHCX)

Columbia Global Technology Growth C ha sido una de esas máquinas de hacer dinero. Con un retorno anualizado de diez años del 17.55 por ciento, con una historia que empezó en 2003 y con más de 2.100 milloncetes de activos bajo gestión. ¿Cómo lo hacen?

Esta peña está buscando la apreciación del capital. De hecho, el fondo invierte al menos el 80 por ciento de sus activos en valores de renta variable (incluyendo acciones comunes, acciones preferentes y valores convertibles en acciones comunes o preferentes). Y ojo, porque Invierte al menos el 25 por ciento del valor de sus activos (por precio de compra) en empresas tecnológicas y relacionadas. La clave de su gestor, Rahul Narang, es buscar empresas tecnológicas que puedan sacarle jugo a las mejoras, avances y desarrollos tecnológicos.

4. Vanguard Information Technology Index Fd

El Vanguard Information Technology Index Fd es otro fondo apasionado de las tecnológicas. Su rentabilidad en los últimos diez años ha sido del 19,79 por ciento, otra animalada. ¿Su particularidad? Que es un fondo índice que replica al MSCI US Investable Market Index/Information Technology 25/50, comprando las empresas que más pesan en ese índice. De hecho, casi el 61 por ciento de sus activos se encuentran en sus diez principales jugadas. ¿Cuál es su secreto?.

En este caso, el índice replicado está compuesto por acciones de grandes, medianas y pequeñas empresas yankees dentro del sector de tecnología de la información, en la misma proporción que en el MSCI US Investable Market Index/Information Technology 25/50. Sin más.

3. Fidelity Advisor Semiconductors C (FELCX)

En el puesto número tres tenemos a este fondaco de los chicos de Fidelity. Su rentabilidad en los últimos diez años ha sido del 19,79 por ciento, poca broma.

Esta peña apuesta fuerte por tener exposición a liquidez. Eso significa que invierten en acciones con mucho movimiento en el mercado. Eso sí, también les gusta el riesgo, yendo con todo en acciones de alta volatilidad. Y tiene un riesgo a largo plazo coherente con el rendimiento que ofrece. Chapeau por los gestores.

Spoiler: si estás buscando algo que te genere ingresos regulares como el pago de dividendos, este no es el tuyo. El objetivo de estos chicos es el crecimiento del capital a muy largo plazo.

2. Fidelity Select Semiconductors (FSELX)

El segundo puesto es para este otro mostrenco de los semiconductores y de la rentabilidad, que ha conseguido nada más y nada menos que un 21,95 por ciento anualizado en la última década. Si te mola estar en la vanguardia tecnológica, échale un ojo.

Para empezar, su gestor Adam Benjamin no es precisamente un novato. Con más de una década manejando portafolios, el colega ha demostrado tener un toque mágico. ¿Lo mejor?

Que el pavo pone la pasta donde pone los labios. Y es que Adam ha invertido entre 100,000 mil y 500,000 mil pavetes de su bolsillo en el fondo que gestiona. O sea, que está tan seguro de su trabajo que apuesta por él con su propio capital.

1. Baron Partners Retail (BPTRX)

Llegó la hora de hablar del Fondo más killer y también más riesgoso de esta lista. Este bicho contiene activos por valor de 6,8 mil milloncetes y una rentabilidad anualizada del 23,12 por ciento en la última década. Lo malo, y lo bueno, depende de cómo se mire, es que no está apenas diversificado. Ron Baron, el papi chulo del fondo, tiene una confianza brutal en Tesla, de hecho, la inversión en esta empresa excede incluso el cincuenta por ciento del total de activos netos del fondo en ciertos momentos. Esto implica que su rendimiento sea bastante volátil. Por ejemplo, después de un año fenomenal en 2020, con una ganancia del 148,5%, y otro impresionante 2021 con un retorno del 31,4%, 2022 fue duro para el fondo. Con Tesla cayendo y siendo su posición más tocha, el fondo tuvo un retroceso del 42,6%.

Fondo de Bonus: Olea Neutral FI, de Olea Gestión

Por último te presentamos un fondo gestionado desde nuestra tierra, España, para el que te vamos a decir su rentabilidad anualizada de los últimos 20 años. ¿Estás preparado? Pues es nada menos que del 5% anual, o lo que es lo mismo, una rentabilidad acumulada de 178%. Y ojo, porque no es tarea fácil.

Para conseguir esa rentabilidad tan sólida durante tantos años, sus managers cuidan la gestión del riesgo al máximo y para eso diversifican tus aportaciones comprando activos europeos, renta variable, renta fija, divisas y oro.

¿Lo mejor? Que no requiere inversión mínima.

*Rentabilidades pasadas no garantizan rentabilidades futuras. Consulta más información en el DFI e informe semestral.

Ver artículo completo.

Si quieres que te enviemos nuestros resultados mes a mes déjanos tu correo:

También te puede interesar:

Facilísimo

La newsletter Zumitow nos ha dedicado un espacio para hablar de la facilidad de invertir en Olea Neutral.

Ni Warren Buffet lo tuvo tan fácil.

¿Te imaginas invertir sin romperte la cabeza analizando gráficos, leyendo informes y comparando brokers? Pues nuestros amigos de Olea lo han hecho posible con su fondo Olea Neutral, F.I.

Y no, no necesitas ser millonario para unirte a la fiesta, aquí no hay cantidad mínima para invertir.

Aunque seas nuevo en este mundo, te llevarán de la mano en cada paso. Y ojo, porque tienen un histórico de rentabilidad media anualizada del 5 por ciento durante los últimos 20 años. ¿Lo mejor?

Que con una única inversión sencilla, estás invirtiendo a nivel global: Europa, EEUU, renta variable, fija, divisas y oro.

Todo en un solo fondo. Todo fácil. Todo en tu mano.

*Rentabilidades pasadas no garantizan rentabilidades futuras. Consulta más información en el DFI e informe semestral.

Si quieres que te enviemos nuestros resultados mes a mes déjanos tu correo:

También te puede interesar: