El mercado de deuda en Italia y Reino Unido

Hernán Cortés, gestor de Olea Neutral, acompañó a Rocío Arviza en su programa Mercado abierto en Capital Radio. Hicieron un repaso al mercado de deuda actual centrándose en Italia y Reino Unido.

Para escuchar la intervención completa (7:28 min) haz clic en la imagen. Audio extraído del programa Mercado abierto del 26 de septiembre de 2022.

Resumen de la intervención

Hoy hemos estado pendientes del repunte de rentabilidades de los bonos tras las elecciones italianas y del alza de la prima de riesgo del país. Italia genera bastante inseguridad para comprar bonos a largo plazo, es un país donde no se percibe estabilidad política y donde el stock de deuda del país está a niveles superiores al 140%.

Hay mucha incertidumbre también en Reino Unido, donde la libra está en mínimos de hace más de 50 años y el rendimiento del bono a 10 años del país está en niveles en torno al 4,1%. Italia tiene un rating de BBB y Reino Unido AA. El stock de deuda de Reino Unido está bastante por debajo, y los gobiernos son más estables. Además, tienen una fortaleza y una tradición de seriedad económica, que avala que el coste de su cobertura de riesgo sea mucho más bajo. Teniendo esto en cuenta, el gestor piensa que el castigo de hoy a los bonos y a la libra de Reino Unido es tremendamente exagerado. Por otro lado, es más justo mirar la libra contra sus pares europeos, la comparación euro-libra está en niveles del 0.9%, que es débil, pero se encuentra dentro del rango de los últimos 10 años. Resumiendo, a nosotros nos empiezan a parecer atractivos los bonos de Reino Unido porque las rentabilidades están en cotas de 4,3%, el doble de las del bono alemán.

También te puede interesar:

Reunión de la FED 21/09/22

Hernán Cortés, gestor de Olea Neutral, acompañó a Susana Criado en Capital Intereconomía. Opinaron sobre la reunión de la FED de ayer 21/09/22.

Para escuchar la intervención completa (9:30 min) haz clic en la imagen. Audio extraído del programa Capital Intereconomía del 21 de septiembre de 2022.

Resumen de la intervención

La mayor sorpresa de la reunión de la FED ha venido por los niveles de tipos esperados para final de 2023 por la media de miembros del Consejo de la Fed, que alcanzan un 4,6% frente al 4,2% esperado por el mercado, una subida de 50 puntos básicos (pb) en las expectativas del mercado. La subida ha sido la esperada, 75 pb. El gran cambio ha sido que a partir de junio de 2023 se confiaba en que empezaran las caídas y eso ha echado un jarro de agua fría al mercado.

En Europa está pasando un poco lo mismo, las expectativas de tipos que había hace una semana para junio de 2023 eran de un 2,5% y ahora están prácticamente en un 3%, por lo que aún nos queda mucho recorrido. En resumen tipos un poco más altos durante más tiempo.

También es llamativa la dispersión de las previsiones de tipos de los consejeros para 2024, donde la media es de un 3,75% pero el rango está entre el 2,6% y el 4,6%. Parece evidente que a dos años vista nadie tiene claro lo que puede pasar, incluso los consejeros de la Fed, a pesar del nivel de formación y dedicación que tienen…Inflación más persistente y más alta de lo esperado, incertidumbre tremenda para 2024 y en consecuencia para el nivel de tipos.

Terminan la entrevista hablando de cómo le afecta esto al fondo Olea Neutral.

También te puede interesar:

Curva americana ante datos de inflación y expectativas de subida de tipos de interés

Hernán Cortés trata sobre el comportamiento de la curva de tipos de interés americana ante los recientes datos de inflación en EEUU y las expectativas de subidas de tipos de interés en Intereconomía con Susana Criado.

Para escuchar la intervención completa (6:50 min) haz clic en la imagen. Audio extraído de Intereconomía del 15 de septiembre de 2022 presentado por Susana Criado.

Algunas pinceladas de la entrevista

Hernán Cortés no descarta que los tipos de interés en EEUU puedan llegar al 5% que no está tan lejos del 4.35% que el mercado espera para marzo de 2023.

Tras el IPC publicado el pasado martes, hemos hecho el análisis de la evolución de los tipos de interés e inflaión de los últimos 30 años. Durante los años 90, de 1994 a 2000, la inflación estuvo en el 3%-4% y los tipos llegaron al 5%. Durante los años 2005 y 2006, antes del estallido de la crisis financiera la inflación estaba al 4% y los tipos al 5%. También los tipos de interés 100 pb por encima de la inflación. En 2018, la inflación estaba al 3% y los tipos al 2.5%. Ahora con datos de la inflación al 8% los tipos están al 2.25%, por lo que o baja la inflación rápidamente o los tipos van a subir, según descuenta el mercado para marzo de 2023 al 4.35%, no sería descabellado pensar en el 5% del pasado que no está tan lejos del 4.35%.

Para escuchar la entrevista entera haz clic en el video de arriba.

También te puede interesar:

Entrevista a Hernán Cortés sobre los tipos de interés, deuda del tesoro americano

Fernando Latienda, en Negocios Tv entrevista a nuestro gestor Hernán Cortés y Juan Ramón Caridad. Hablaron sobre los tipos de interés, deuda del tesoro americano, sector bancario y China-Rusia vs dólar.

Para escuchar la intervención completa (22:20 min) haz clic en la imagen. Audio extraído de Negocios Tv del 15 de septiembre de 2022 presentado por Fernando Latienda.

Algunas pinceladas de la entrevista

Hernán Cortés no descarta un subida de 100 pb por parte de la FED para no ir detrás del mercado. En la medida en que el dato de la inflación siga alto podemos esperar una mayor agresividad por su parte.

En cuanto a los bonos americanos, el diferencial de rentabilidad entre el bono a 10Y y 2Y en los últimos 30 años ha estado con curva invertida tan solo en dos ocasiones, en el año 2000 y ahora. Si el inversor ve que con el bono a 2Y gana una mayor rentabilidad, con un menor riesgo, y si la inflación no baja y espera que sigan subiendo los tipos de interés, vende el bono a 10Y y compra el 2Y, hasta que el diferencial desaparece, se convierte en cero o incluso el 10Y se pone por encima del 2Y.

El martes pasado el inversor vio los malos datos de la inflación subyacente, motivo por el que se ha ido debilidanto la confianza del inversor. No descartamos que el bono pueda subir de los niveles actuales del 3.40% al 4.00% con facilidad, si la inflación no cumple las expectativas de que caiga de forma sustancial y en el corto plazo.

Para escuchar la entrevista entera haz clic en el video de arriba.

También te puede interesar:

El mercado de renta fija

Hernán Cortés, gestor de Olea Neutral, acompañó a Rocío Arviza en su programa Mercado abierto en Capital Radio. Hicieron un repaso al mercado de renta fija actual y hablaron de algunos bonos en concreto.

Para escuchar la intervención completa (6:33 min) haz clic en la imagen. Audio extraído del programa Mercado abierto del 12 de septiembre de 2022.

Resumen de la intervención

Hoy, hemos visto emisión de deuda en Alemania (1.870 millones en bonos a seis meses al 0,8659% de media)… frente al 0,2346% de la subasta a este vencimiento de agosto. El gestor dice que, tras la subida del tipo de depósito del BCE al 0,75%, es normal que las emisiones, incluso la del mejor riesgo de europa (el bono soberano alemán) refleje directamente la cuantía de la subida. Los bonos a corto plazo, de 6 meses a dos años, es donde más se ha notado la subida porque se guían más por la realidad que por las subidas, sin embargo los largos plazos digieren estas subidas de otra forma. Los bonos a 10 años ya están descontando que el tipo de depósito /intervención en la primera mitad de 2023 alcance más o menos un 2%. Resumiendo, de aquí a final de año, nos queda aproximadamente un 0,75% de subida, por lo que hay que tener cuidado con los bonos a corto plazo que son los que más van a sufrir con estas subidas.

Hoy es noticia el BBVA por el lanzamiento de una emisión de un bono senior preferente a 5 años con la idea de captar 1.000 millones. La opinión del gestor es que los bonos con grado de inversión, están a niveles bastantes más atractivos. Los tipos de interés de la curva de gobiernos en Europa se rigen por el precio del bono alemán, y este ha reflejado las fuertes subidas. En lo que va de año los bonos han subido casi 200 puntos básicos de rentabilidad; el bono alemán un 1,82%, el francés 2% y el español un 2,2%. En ese tipo de emisiones, la prima ha pasado de 50 a 100 puntos básicos, comparando con finales del año pasado, ahora se obtienen 2 puntos y medio más de rentabilidad, 200 por el movimiento de la curva de gobiernos y 50 por la ampliación de la prima de riesgo.

También te puede interesar:

Subida de tipos en Europa y la crisis energética

Hernán Cortés, gestor de Olea Neutral, acompañó a Susana Criado en Capital Intereconomía. Opinaron sobre lo que puede ocurrir en la reunión del Banco Central Europeo de hoy, y de la situación actual del mercado energético.

Para escuchar la intervención completa (7:16 min) haz clic en la imagen. Audio extraído del programa Capital Intereconomía del 8 de septiembre de 2022.

Resumen de la intervención

Si hoy se decide la subida de tipos de 75 puntos básicos, será la mayor subida de la historia del Banco Central Europeo, medida que el gestor apoya. Desde inicios del euro hasta 2008 cuando comenzó la crisis financiera global, el tipo medio fue del 2,15%, en algún momento tocó 3,5% o 3,75%. Si miramos el nivel que va a alcanzar el tipo de interés en 2023, coincide justo con este tipo medio. Pasamos de un entorno tremendamente deflacionista con tipos bajos a un ambiente de inflación más normalizado y tipos acordes. Es importante remarcar que durante estos años, del 1999 al 2008, donde teníamos los tipos en una media del 2.15%, el PIB creció una media del 2.3%. El mensaje tranquilizador es que no tenemos por qué entrar en un entorno de recesión seguro.

GAS

Comparando impactos, el precio del gas en Europa en los 5 años anteriores al inicio de la subida de precios, mediados del 2021, bastante antes del conflicto, era de 45 termias por cada mil, ahora está en 400, en Europa el precio se ha multiplicado por 9. Mientras que en Estados Unidos, se ha multiplicado por 3, por lo que las cosas para Europa están bastante peor que para USA.

También te puede interesar:

- ¿Ha vuelto el rock and roll al mercado de renta fija?

- Informe mensual de agosto 2022

Tertulia de mercados 05/09

Esta semana la empezamos con la tertulia de mercados. Hernán Cortés, gestor de Olea Neutral y fundador de Olea Gestión, ha participado en esta charla en Radio Intereconomía. En ella también han estado Diogo Pimentel, analista de inversiones de Magallanes; José Antonio Larraz, socio y gestor de Equam; Miguel Uceda, Director de Inversiones de Welzia Management.

Los cuatro expertos, junto a Susana Criado, han hecho un balance del mes de agosto, cada uno hablando de sus carteras, sobre qué activos han funcionado mejor y las preocupaciones de cada uno respecto a lo que queda de año.

Escucha la Tertulia de Mercados de Capital Intereconomía (25:16 min) haz clic en la imagen. Audio extraído de Intereconomía el 4 de julio de 2022 presentado por Susana Criado en Radio Intereconomía.

RESUMEN DE LA INTERVENCIÓN

Cortés explica que la cartera de Olea Neutral se ha comportado razonablemente bien. Hemos conseguido parar el impacto de las caídas de renta fija gracias a que no teníamos exposición en bonos de gobierno y habíamos cubierto la duración con posiciones cortas de futuros. Este año la caída de la renta fija ha sido del orden del 8% en los índices, y hemos conseguido un rendimiento positivo. La rentabilidad del fondo en lo que llevamos de año es de un -5% raspado y viene prácticamente por la exposición a bolsas, que con las caídas de alrededor del 20% ha resultado difícil sostenerse en positivo a pesar de tener exposición reducida y en sectores que lo hicieron muy bien a principio de año.

De cara a la recta final del año, hay luces y sombras en el horizonte, sorprende que el paro siga en mínimos históricos, tanto en Europa como en Estados Unidos. Y al mismo tiempo los PMIs (indicadores de expectativa de actividad de las empresas) en Estados Unidos se encuentran por encima de 50, nivel de expansión, y en Europa, en nivel de contracción. La confianza del consumidor, tanto en Europa como Estados Unidos, está muy por debajo de marzo de 2020, época de mucho paro. Normalmente la confianza del consumidor se deteriora con el paro parece que todo lo negativo está muy metido en la confianza del inversor. A nivel macro el resultado de las compañías, no se está viendo afectado. En Europa el PIB creció un 0,6% en el primer trimestre y un 0,5% en el segundo, en USA llevan ya dos trimestres negativos.

A la pregunta de si hemos tocado suelo el gestor contestó que gran parte del ajuste ya está hecho, las bolsas han caído un 20% aprox y los bonos un 10%. Probablemente habrá nuevas caídas pero de otra magnitud.

También te puede interesar:

¿Ha vuelto el rock and roll al mercado de renta fija?

Rafa Peña, gestor de Olea Neutral, acompañó a Susana Criado en La puntilla de Radio Intereconomía. Hicieron un repaso de la situación del mercado de renta fija.

Para escuchar la intervención completa (7:16 min) haz clic en la imagen. Audio extraído del programa La puntilla del 1 de septiembre de 2022.

Resumen de la intervención

El mercado de bonos en agosto ha estado muy activo, repasando los bonos a 10 años, el español se encuentra en 2,73% , el bono alemán 1,54% y el bono americano en el 3,12 %. Esto refleja que va haber más subidas de tipos y se constata la pérdida de credibilidad hacia la Reserva Federal. Desde Olea neutral, nos gusta ser neutrales y procuramos tener prudencia en las interpretaciones.

Este entorno de caídas importantes en la renta fija, invita a gestionar de forma conservadora. En Olea/nuestro fondo la parte de renta fija no nos ha hecho mucho daño, tenemos una aportación negativa mínima, del 0,2%. Hemos huido del riesgo no retribuido, que son los gobiernos. Si nos fijamos en una perspectiva histórica de no tan corto plazo, en los últimos 12 meses o de los últimos años, tampoco estamos en un escenario tan fuera de la normal con un tipo en España del 2,75% y una deuda PIB por encima del 100%. Donde no tiene sentido estar, para una cartera patrimonialista, es en activos que ofrecen una rentabilidad muy baja, sobre todo en términos reales, descontando la inflación y asumiendo riesgos.

En nuestra cartera de renta fija estamos diversificados, tenemos un 9,5% de renta fija emergente en moneda local, crédito sin duración, intentando la inmunidad al riesgo de tipo de interés y cogiendo el diferencial de emisión. Creemos que la labor de los bancos centrales de mantener las condiciones adecuadas financieras para empresas y familias va a seguir.

Concluyeron la entrevista hablando de los spreads entre otros temas, para ver la entrevista completa haz clic en la imágen.

También te puede interesar:

Repaso al mercado de deuda y renta fija

Rafa Peña, gestor de Olea Neutral, acompañó a Rocío Arviza en su programa Mercado abierto en Capital Radio. Hicieron un repaso al mercado de deuda y renta fija actual y las expectativas futuras.

Para escuchar la intervención completa (6:00 min) haz clic en la imagen. Audio extraído del programa Mercado abierto del 29 de agosto de 2022.

Resumen de la intervención

El gestor comienza hablando de los fuertes movimientos que han experimentado los bonos durante el mes de agosto, sobre todo en la segunda quincena y tras la reunión de Jackson Hole. Esto nos recuerda que no podemos dejar de mirar dónde podemos estar, teniendo en cuenta datos de inflación y las perspectivas de subida de tipos a largo plazo.

Teniendo en cuenta que Powell ha enfriado las expectativas de bajadas de tipos en 2023 y que reconoció que no tiene controlada la inflación, el balance para el mercado de Renta Fija sigue la tendencia de este año y la intensificación de los movimientos. Julio fue un mes de recuperación y junio y agosto han sido meses de fuertes caídas. Respecto a la parte micro, Peña recomienda centrarse más en la rentabilidad de los bonos que compramos que en las expectativas. Las carteras conservadoras centradas en bonos han sufrido mucho y la situación va a perdurar. Esta es la situación perversa de la que habla la FED y quizás la subida de tipos no frene la inflación, porque esta está ocasionada por factores exógenos y eso les va a costar controlarlo.

Tal y como están las cosas en el mercado, con los bancos centrales centrados en controlar la inflación pese a los riesgos de entrar en recesión, en Olea nuestro escenario central, coincide parcialmente con lo que ha pasado, sobre todo en la parte de bonos, nosotros no hemos tenido exposición en bonos de gobierno, sino que hemos buscado crédito, plazos cortos o tipo variable. Va a haber una ralentización del crecimiento, probablemente entremos en recesión técnica en bastantes áreas del mundo, pero creemos que con los datos de empleo que existen y con la posibilidad de que parte de la fuerza de la inflación derivada por materias primas, afloje, no podemos posicionar nuestras carteras en general a un escenario de recesión e inflación muy largo. Los datos de inflación a largo de los últimos 10 años, no son tan altos, y hay que aprovechar para relativizar y poner el foco más a la inversión en 12, 24 y 36 meses para salirnos de estas turbulencias de junio, julio y agosto.

También te puede interesar:

Jackson Hole, ¿puede afectar esta reunión de la Fed a los inversores conservadores europeos?

Rubén Gil entrevistó a nuestro gestor Rafa Peña, que analizó que se puede desprender de la reunión de Jackson Hole que finaliza el 26 de agosto, también dio algunos consejos para los inversores conservadores e hizo un repaso a la cartera actual del fondo Olea Neutral.

Para escuchar la intervención completa (9:54 min) haz clic en la imagen. Audio extraído del programa Capital Intereconomía del 25 de agosto de 2022 presentado por Rubén Gil en Radio Intereconomía.

Resumen de la intervención

La reunión de Jackson Hole se produce tras una histórica tarea de gran dificultad realizada por la FED durante los últimos meses. Esperamos que ratifique el escenario central que ha ido adelantando durante las subidas de tipos de este año y mantenga su vocación de ser predecible en sus actuaciones.

En Europa queda un largo recorrido en materia de tipos y nuestro gestor no considera una situación de equilibrio que se mantengan diferenciales de más de 2 puntos entre los tipos de interés entre EE.UU. y Europa (€). El euro débil aporta más inflación, por lo tanto el escenario central es muy complejo y hay que ir siempre mirando por el retrovisor lo que hace Estados Unidos porque puede ser determinante para los tipos de interés en Europa.

¿Cómo actuará un inversor conservador con este escenario?

En primer lugar, asumir que la preservación de capital en términos reales hoy en día es imposible con los datos de inflación y los tipos de interés que tenemos. Después redefinir su nivel de riesgo en función del plazo de sus inversiones, asumiendo que puede asumir más riesgo si tiene horizontes temporales más largos y además es importante entender bien los activos financieros en los que invierte en función de la rentabilidad esperada. Finalmente, siempre diversificar mucho y no solo entre activos financieros, áreas geográficas, sino también entre estilos de gestión y gestores.

Desde Olea hacemos una gestión multiactivos donde todas las decisiones las toman los gestores, pero diversificar consiste también en incorporar a la cartera gestión automatizada indexada, value… pero siempre bien con un buen asesoramiento.

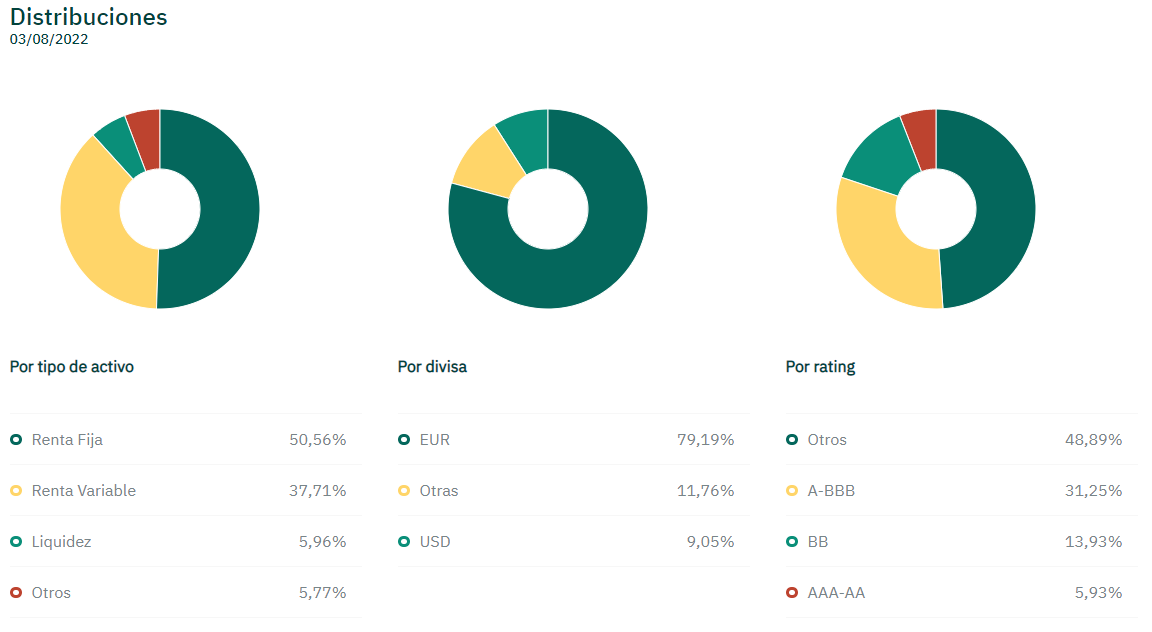

La intervención terminó analizando la composición de la cartera de Olea Neutral, FI por tipo de activos, etc…

También te puede interesar: