Spanish Talent: Rafa Peña y Olea como ejemplos del talento español

Asset Manager comenzó este 2023 con un proyecto llamado Spanish Talent, que pretende dar voz a gestoras boutique – independientes y con un patrimonio menor a 200 MM€. Entre las gestoras que se suman a este proyecto están Olea Gestión de Activos, Horos Asset Management y Valentum Asset Management.

Pulse sobre la imagen para acceder a la revista completa.

Los puntos comunes que destacan las tres gestoras son:

- El proceso de creación fue largo y marcado por obstáculos.

- Son independientes y con alineación de intereses con sus partícipes.

- Comenzaron con poco patrimonio y siguen enfocados en la rentabilidad.

- Prácticamente todo el patrimonio financiero está invertido en sus fondos.

- Consideran que se requiere una regulación más flexible y de acuerdo al tamaño.

- Dar mayor visibilidad a las gestoras independientes pequeñas es bueno para el inversor/ahorrador español, para España y para esos proyectos independientes.

Son varias las razones que han provocado el surgimiento de las gestoras independientes. Pero tanto Rafa Peña (Olea Gestión), como José María Concejo (Horos AM) y Luis de Blas (Valentum AM), destacan la importancia de poder hacer las cosas a tu manera sin las barreras y el ruido existentes en las grandes entidades.

El principal obstáculo que se han encontrado es la regulación española que dificulta la comercialización de los productos de las gestoras pequeñas, lo que ha llevado a muchas gestoras a abrir sus fondos en Luxemburgo. Todos coinciden en que es necesario cambiarla. Aún así, no son todo malas noticias, lanzar un fondo en España es muy barato, es uno de los países con los costes más bajos de Europa.

Los alicientes son claramente superiores a los obstáculos. Es muy importante la alineación de intereses con el cliente al invertir su propio dinero en sus fondos. Los gestores quieren lo mismo para ellos que para sus partícipes.

La conclusión de Rafa Peña es que, desde el punto de vista organizativo, sería muy positivo que hubiera una plataforma abierta de fondos en la que cualquier persona pudiera comprar sin tener que pasar por las restricciones de la distribución de las redes bancarias. La alineación de intereses entre inversores finales y gestores es mucho más probable entre gestoras como las nuestras porque estamos totalmente implicados.

También te puede interesar:

Para Olea Gestión ser grande no es cuestión de tamaño sino de actitud

Revista asset managers – Consuelo Blanco – Responsable de fondos – Estrategias de inversión

Finalizamos la revisión de estas gestoras pequeñas pero con altas capacidades y una actitud constructiva con Olea Gestión de Activos.

Según sus fundadores, Hernán Cortés y Rafael Peña, el olivo reúne las características que definen su esencia. Es un símbolo de la Península Ibérica, con una resistencia fuerte y que sale adelante incluso de las condiciones extremas y con rendimientos. Pero aunque el Olivo tarde en dar frutos, son excelentes y con un alto valor.

Se trata de una SGIIC de más de 60 millones de euros de patrimonio, fundada en 2019 por Rafael Peña (que posee el 55%), Hernán Cortés (35%) y Arancha Gómez (10%), que es la directora Comercial y de Marketing.

El dúo de gestores se encargan de la gestión del fondo Olea Neutral, que es un fondo subordinado de la IIC extranjera Olea Investment Fund Neutral Inversiones, con dos clases de acciones, y que sumados les permiten sobrepasar los 120 millones de euros de patrimonio.

El fondo tiene 18 años de historia ya que fue creado en 1 de enero del 2004, naciendo originalmente como una Sicav, pero por problemas de comercialización en su momento y para poder ser incluido en las algunas plataformas, decidieron transformarlo vía fusión con un fondo virgen. Rafael Peña lleva gestionándolo desde 2004 y Hernán Cortés se incorporó en 2009, habiendo cumplido 13 años trabajando juntos, que ha sido reconocido por Morningstar por su extensión track record.

Se trata de un equipo conformado por ocho personas y además cuentan con el apoyo de Finreg (encargado de la protección de datos) y de E&Y (para la auditoria externa).Tanto Cortés como Peña cuentan con más de 25 años de experiencia en el sector, habiendo trabajado en Citi y en BCH. Su gestión tiene entre sus objetivos son la preservación de capital, la generación de una rentabilidad del 5% anual a medio plazo con un rango de volatilidad de entre el 5%-9%.

Su proceso de inversión se basa en la selección de activos de ámbito geográfico global, tanto de renta fija (euro y dólar y gobiernos como crédito) y de renta variable Europa y EE.UU. El perfil de riesgo es de 4 sobre 7 debido al límite de volatilidad establecido. Al ser un fondo subordinado, invierte más del 85% en Olea Investment Fund-Neutral clase M.

Según la clasificación se trata de un fondo mixto moderado EUR-Global, pero Cortés nos comenta que más bien son un fondo multiactivos de retorno absoluto y con un objetivo de 5% de rentabilidad a medio/largo plazo, que en cierta forma lo cumplen.

El fondo alcanzó un total de 931 partícipes en junio de 2022, mientras que al primer trimestre eran 670, resultado de la labor que están haciendo. La comisión de gestión sobre el patrimonio es del 0,69% y no tienen comisión sobre resultados, con una pequeña comisión de depositaría del 0,02%.

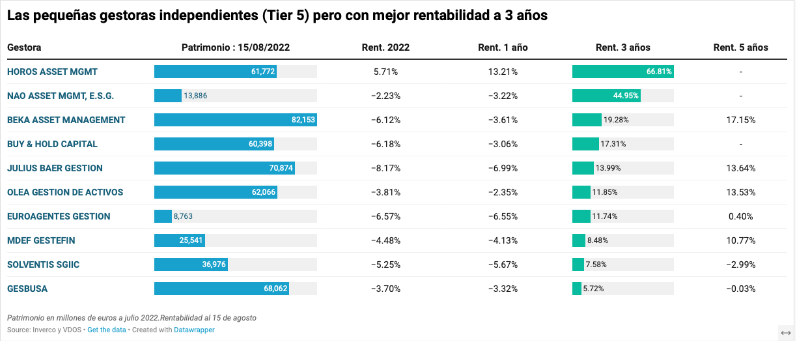

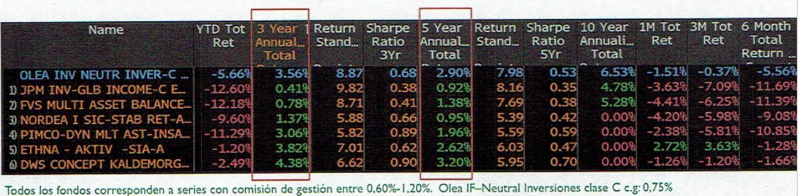

Si bien el fondo se encuentra en terreno negativo en lo que va del 2022, ha logrado reducir hasta el -3,35% al 19 de agosto, en un plazo de tres años el fondo gana un 11,85%, posicionándose entre los 10 fondos más rentables de las SGIIC con patrimonio inferior a 100 millones de euros. Cabe comentar que a pesar de tener competidores de la talla de Capital Group, DWS o JPMorgan el fondo les da la batalla. En la tabla de comparable que se muestra a continuación se han seleccionado aquellos fondos con mayor sesgo euro:

Morningstar le otorga 4 estrellas y en Citywire aparece en al posición 40 de 296 fondos de su categoría por rentabilidad y también por máxima caída a un año, aún cuando a tres años se va a la posición 90 de 252 fondos por rentabilidad, pero en cuanto a máxima caída se posiciona en el primer cuartil, resultado de los límites de volatilidad que se han autoimpuesto. Se observan más meses con rentabilidad positiva que negativa en los últimos 3 años y las caídas, excepto en el 2T2020, han sido de magnitudes razonables respecto a sus competidores:

Rentabilidad mensual

Es un fondo que a 10 años aparece en la posición 16 de un total de 135 fondos mixtos en Citywire, siendo difícil encontrar gestoras independientes con este track record, con una consistencia a largo plazo. En su cartera mantienen un cierto nivel de liquidez (entre el 15%-20%), en renta variable (30%-35%), 6% de oro vía ETFs, 40%-45% de renta fija. Una de sus posiciones que llamó nuestra atención es Berkshire Hathaway, que entró en su cartera el año pasado y en un entorno de tipos más altos pensaron diversificar vía value, y que mejor que este fondo. También comentan que están en bancos, AT1 europeos y bancos norteamericanos como JPM y Citi, que recogen mucho de la dinámica del sector. Cortés muestra cierto optimismo con bancos que pueden empezar a ganar dinero por la parte del margen, con unas valoraciones no muy exigentes (P/VL de o,7x o 0,8x). La inversión la hacen vía futuros del Stoxx 600 Bancos Europa.

Cortés considera que en lo que resta del año, a pesar de que la visibilidad no es del todo clara, reconoce que hay oportunidades interesantes como en crédito y los AT1 bancarios, ya que además del negocio core que está funcionando, hay un tema de capitalización “los bancos están mejor capitalizados que hace 10 años, sin embargo, encuentras rentabilidades como hace 10 años, del 8%,9% o 10% y bancos bien capitalizados”.

También ven oportunidades en ‘high yield’ aunque en gobierno ya los ven en niveles razonables. En cuanto a la renta variable, considera que a pesar del ajuste de las valoraciones, si los beneficios se reducen, sigue habiendo potencial de un mayor ajuste. Respecto a China, nos comentan que la remuneración que ofrece la renta fija no compensa contra el riesgo que conlleva en el momento actual, donde la divisa podría restar lo que se gane por rentabilidad. En comparación prefieren la deuda de India y otros emergentes como México, Brasil y otros, pero respetado ese límite del 10% en renta fija emergente para completarlo con otro 10% en renta variable emergente.

Con esto terminamos esta serie de revisión de algunas gestoras pequeñas y sinceramente vemos que hay alta calidad y capacidad entre los gestores con los que hemos podido conversar. Es aconsejable que los inversores en su Asset Allocation consideren algunas opciones que ofrecen estas gestoras como building block de carteras diversificadas, de la mano del asesor financiero.

artículo completo: Olea Gestión con el Olivo dándo lugar a su nombre:ibérico y resistente (estrategiasdeinversion.com) Asset managers.

También te puede interesar: