La cartera de Olea Neutral ha tenido un rendimiento bastante razonable teniendo en cuenta cómo han marchado las bolsas en este mes de junio. Los indicadores económicos hacen presagiar una recuperación que aún depende de los brotes de COVID-19. Los bancos centrales deberán mover ficha en los próximos meses.

Lo primero, los resultados del fondo.

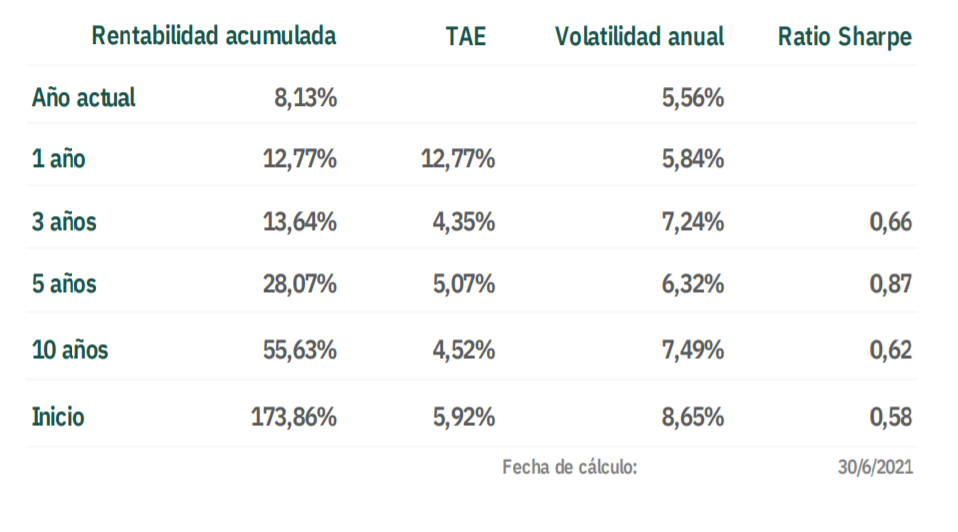

Olea Neutral FI ha obtenido una rentabilidad del 0,66% en el mes de junio (8,13% acumulado en el año). La volatilidad de los últimos doce meses es de un 5,84%.

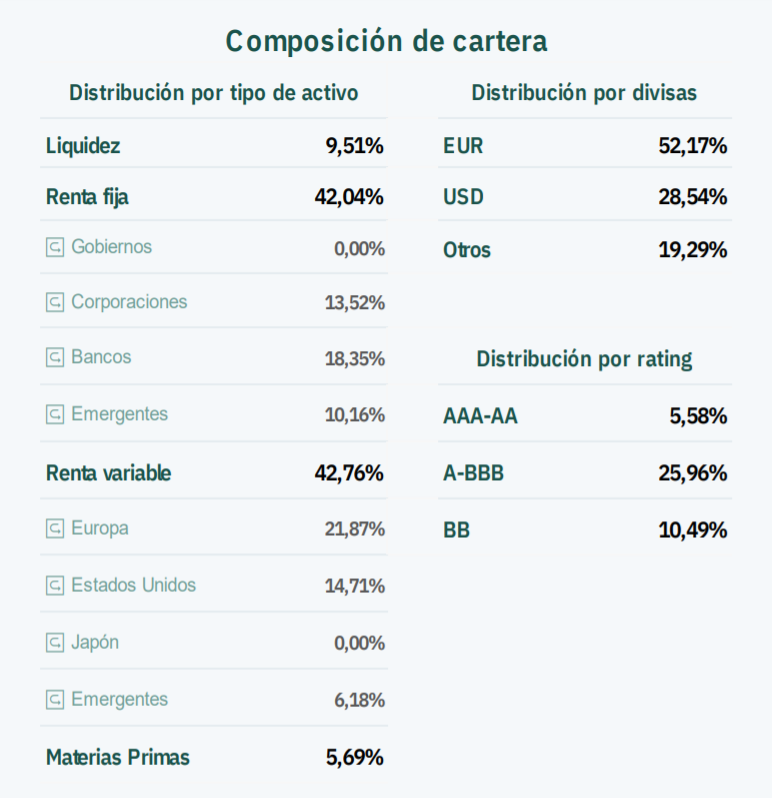

La cartera de Olea Neutral

Olea Neutral FI ha obtenido una rentabilidad del +0,66% en el mes de junio (+8,13% acumulado en 2021). Resultado razonable teniendo en cuenta que las bolsas europeas subieron un 0,6% (con la excepción del Ibex que bajó un 3,6%) y las americanas un 2%.

Gran parte de la aportación positiva del mes se debe a la favorable evolución del dólar que se apreció un 3% frente al euro, aportando un 0,86% a la rentabilidad del mes. También las divisas emergentes y la tecnología americana tuvieron una contribución destacable al resultado.

Qué ha pasado en los mercados

La atención del mercado sigue centrada en la evolución de la inflación y su consecuente impacto sobre los tipos de interés. Los últimos datos siguen mostrando un fuerte repunte de la inflación tanto general como subyacente en EEUU, 5% y 3,8% respectivamente. Mientras, en Europa, se mantiene a niveles muy moderados: 1,9% y 0,9%. Lo extraño es que el índice de precios industriales ha subido en Europa hasta el 9,6% interanual (máximo de 40 años) mientras que en EEUU creció un 6,6% en el mismo período. Por ello, no descartamos que en EEUU la inflación pueda moderarse en los próximos meses y en Europa repunte hasta niveles del 3% o 4%.

En cualquier caso, y considerando los fuertes crecimientos del PIB que se esperan para 2021 y 2022, no tiene mucho sentido mantener la misma política monetaria que se fijó para hacer frente a la recesión de 2020. Es probable que a finales de agosto, y después de la reunión de los principales bancos centrales en Jackson Hole (EEUU), comencemos a escuchar declaraciones recortando parte de los actuales incentivos monetarios, y consecuentemente veamos un repunte de las rentabilidades a largo plazo.

Pendientes del rebrote

Todos los datos adelantados de actividad continúan muy fuertes tanto en EEUU como en Europa, siendo el único factor de preocupación el crecimiento reciente de los contagios de Covid en Europa que podrían retrasar la apertura y normalización de la economía europea, y que afectaría especialmente al sector turismo.

*Puedes consultar los informes mensuales actualizados a través de este enlace.

También te puede interesar: