Ante el cambio de la política de tipos cero, llevada a cabo durante años por los bancos centrales, y el inicio de la subida de tipos, muchos inversores se preguntan por la alternativa de los depósitos frente a otros activos, como una opción rentable en el corto plazo y dejando de lado la importancia del horizonte temporal de las inversiones, propio del espíritu de un fondo de inversión. En esta ocasión profundizaremos en qué es un depósito y las diferencias frente a un fondo de inversión.

Depósito o fondo de inversión: ¿cuáles son sus diferencias?

Qué es un depósito bancario

Un depósito bancario es un préstamo que un ahorrador/inversor realiza a un banco durante un tiempo determinado, a cambio de la devolución del importe prestado más una rentabilidad previamente pactada. Sin duda, resulta una inversión muy segura, en la que apenas existe riesgo, siempre y cuando no se inviertan más de 100.000€ por inversor y entidad, ya que este es el importe garantizado por el Fondo de Garantía de Depósitos. Si el importe fuera superior, se incurriría en riesgo de contrapartida, es decir, un riesgo de pérdida de valor por quiebra de la entidad bancaria en una cuantía equivalente al exceso de nominal depositado sobre el garantizado.

Qué es un fondo de inversión

Frente al depósito tradicional, un fondo de inversión es una institución de inversión colectiva que agrupa el capital de muchos otros inversores o partícipes. Al ser un producto colectivo, se optimizan los costes y se accede a inversiones que, de manera individual, no se podría. Permite diversificar las inversiones a través de distintos activos, en incluso otros fondos, siendo el producto más distribuido en España entre los ahorradores/inversores.

Fondo de inversión vs depósito a plazo fijo

Según el Informe de Ahorro financiero de las familias españolas que publica Inverco con datos del Banco de España, el ratio de fondos de inversión sobre depósitos de las familias españolas cerró en 2023 en niveles récord de los últimos nueve años: un 28%, superando al de 2022, que era del 24.8%.

En cuanto al riesgo de pérdida de valor frente a un depósito tradicional, dependiendo de la evolución de las inversiones seleccionadas por los gestores del fondo, pueden existir pérdidas, pero también ganancias. De ahí la importancia de seleccionar un fondo de inversión de calidad, con la suficiente consistencia y trayectoria a lo largo del tiempo, que permita inferir el mayor potencial de retornos positivos que negativos, en el medio y largo plazo. A propósito: plazos en los que las inversiones son susceptibles de ser juzgadas, y no en el corto plazo. Ahora bien, en cuanto al riesgo de contrapartida, el fondo de inversión está fuera del balance del banco o gestora, en su caso, por lo que en caso de quiebra de la entidad depositaria o de la gestora (ambos supervisados por la Comisión Nacional del Mercado de Valores), la inversión no corre peligro.

En un fondo de inversión, todos los partícipes pagan lo mismo y obtienen, según el momento de la inversión, la misma rentabilidad. Además, en España existe la opción de cambiar de un fondo a otro, el traspaso, posponiendo la tributación, en caso de plusvalías, hasta el momento del reembolso parcial o total. Siendo el producto más ventajoso desde el punto de vista financiero-fiscal.

Por tanto, la elección entre un depósito y un fondo de inversión, entendiendo por fondo, como un fondo de buena calidad radica fundamentalmente en el plazo: mientras que los depósitos son inversiones cortoplacistas, los fondos de inversión utilizados como alternativa deben ser considerados como alternativas de medio y largo plazo. Por tanto, es de vital importancia que el inversor evalúe sus necesidades de liquidez futuras. En caso de que éstas no sean exigentes, o tenga la posibilidad de discernir qué parte de su liquidez disponible no es imprescindible disponer de ella en el medio y largo plazo, la elección debería ser clara: decantarse por fondos de inversión. Pero reiteramos: fondos de inversión de calidad, en los que el equipo gestor haya demostrado su consistencia y solvencia a lo largo del tiempo, ya que es la forma óptima de acceder a inversiones cuyo potencial es analizado por los gestores y en las que la probabilidad de retornos positivos es significativamente mayor que de retornos negativos, lo que hace compensar con creces la rentabilidad limitada de un depósito.

Es cierto que la elección entre ambos vehículos de ahorro, depósitos o fondos depende también del tipo de interés de los depósitos que, por cierto, en la actualidad, resulta nominalmente muy competitivo. Sin embargo, este nivel actual, ya superior en 2.6% al de hace unos meses, no es más que un nuevo suelo, también superior, de referencia para los gestores de fondos, que seleccionan inversiones en base a estos tipos de interés, sobre los que, a su vez, exigen diferenciales razonables en función de la viabilidad de las inversiones estudiadas.

Conoce Olea Neutral FI y da vida a tus ahorros

Olea Neutral FI es un claro ejemplo: un fondo de inversión con el que, de forma recurrente, no solo se ha preservado el capital del inversor, sino que se han realizado diferenciales razonables respecto a los tipos de interés de referencia de los depósitos, que han permitido recompensar a los inversores por su paciencia y confianza frente a la alternativa del depósito.

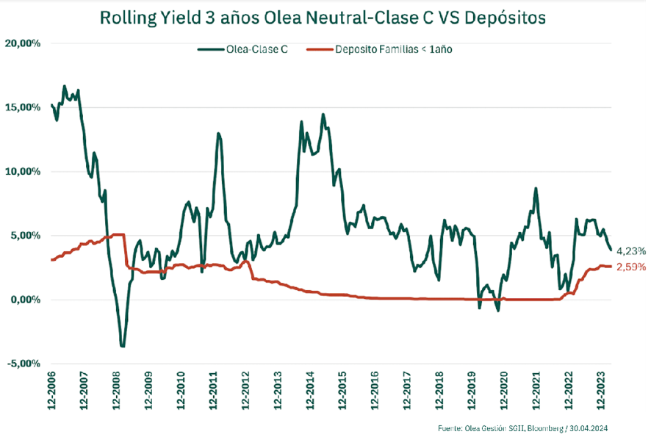

Estas cifras se pueden ver en la comparativa realizada en Olea Gestión, sobre qué rentabilidad hubiera obtenido un inversor, a lo largo de los 20 años de existencia del fondo Olea Neutral, siempre que hubiera invertido y mantenido durante 3 años, horizonte temporal del fondo, comparado con la rentabilidad de los depósitos a corto plazo, durante el mismo tiempo, y el resultado es el siguiente:

La ilusión del atractivo de los tipos de interés, del corto plazo, y la ausencia de riesgo en los depósitos lleva al inversor a incurrir en un coste de oportunidad frente a los fondos de inversión. Por eso, la elección de fondos de inversión de calidad, con resultados consistentes y riesgo controlado en el tiempo, es, hoy en día, más importante que nunca.

En definitiva, a la hora de decidir la inversión en un depósito o un fondo de inversión, como siempre, es recomendable acudir a un asesor financiero que analice las ventajas e inconvenientes financiero-fiscales de decidir entre un activo y otro.

—–

Este documento y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este documento se ha obtenido de fuentes consideradas fiables, pero Olea Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Las posibles inversiones descritas en este documento pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

Ni Olea Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de este documento o de su contenido.

La inversión en fondos conlleva principalmente los siguientes riesgos: riesgo de tipos de interés, riesgo de crédito, riesgo de mercado, riesgo de contraparte, riesgo de valoración, riesgo de divisa, riesgo de concentración, riesgo de país, riesgo de inflación y riesgo de derivado. Rentabilidades pasadas no garantizan rentabilidades futuras.

Para cualquier información adicional sobre los productos de inversión de Olea Gestión y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de OLEA www.oleagestion.com o solicitar una copia de éstos en la siguiente dirección de correo electrónico: oleagestion@oleagestion.com.