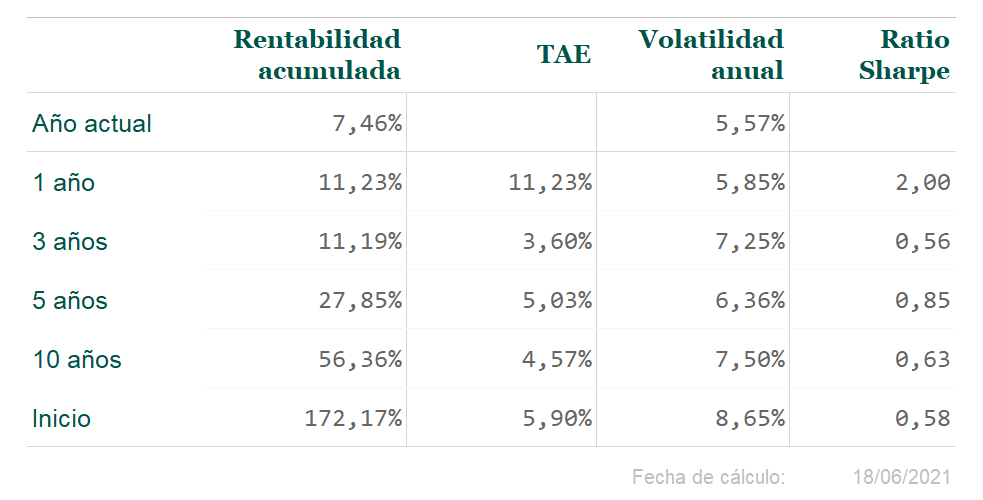

Superamos el mes de mayo con buena nota, evitando el tradicional sell in may and go away. Pero llega junio, y se produce un alto en el camino con el inicio de la segunda quincena. La reunión de la Reserva Federal ha sido el motivo de esta pausa. En nuestra opinión, el acierto de los Bancos Centrales serán determinantes para los resultados y estrategias del segundo semestre. Pero antes de seguir con el informe de mercado, veamos los resultados:

Informe de mercado de Olea Neutral

Los efectos de la inflación como consecuencia de la reactivación económica, especialmente en Estados Unidos y en Europa, son, en estos momentos, nuestra principal preocupación. Pensamos que se está produciendo una excesiva complacencia por parte de los Bancos Centrales en su política monetaria. Aun así, reconocemos que nuestro escenario central es que la inflación de forma estructural se situé entre el 2% y el 3% en los países desarrollados. En línea con nuestro escenario central, vemos con especial preocupación los bonos de gobiernos en el mundo desarrollado, y los catalizadores de ese movimiento pensamos que son el freno a los programas de compras por parte de los Bancos centrales y la posible subida de tipos de corto plazo. Estimamos que los bonos americanos pueden alcanzar el 2%-2,25% durante los próximos meses, y el 0,5%-0,75% en Alemania. Es por esto que procuramos evitar esos activos en nuestra cartera.

Tenemos una cartera de renta fija de baja duración, que ofrece retorno a través de la rentabilidad de los bonos y no de la revalorización de sus precios. Fuera de la réplica de índices de renta fija, se puede aportar retorno a través de activos a tipo variable o en mercados emergentes. En estos, la devaluación de sus divisas nos otorga una red de protección para los próximos meses.

Los índices de renta variable, aunque parcialmente han reducido las diferencias de valoración entre sectores (que llegó a niveles máximos durante el segundo semestre de 2020), nos ofrecen opciones todavía con valoraciones atractivas en un escenario de repunte de la actividad económica. Entendemos que esto puede ser así siempre y cuando el repunte de inflación y las rentabilidades de los bonos de gobierno se mantengan dentro de las magnitudes comentadas. Si la inflación se descontrola, y pasa a ser estructural, nos veríamos obligados a reducir riesgo en la cartera de nuestro fondo.

* Accede a este informe de mercado de Olea Neutral y a otros a través de nuestro blog.